حذار من التوقيع على إبراء ذمّة المصرف (Getty)

يُربك التعميم 158 أصحاب الودائع المصرفية الصغيرة والكبيرة. فالجميع متوجّس من التعميم المشبوه وقلِق على مصير أمواله. والسؤال على لسان كل مودع اليوم هو: "هل نوقع على التعميم أم نمتنع عن ذلك؟". وفي كلتا الحالتين ما هي مفاعيل القرار على المودع؟

مرحلة الإرباك هذه، والتخبط بين المودعين، سهّلت على المصارف مهمة الانقضاض على فريستها. فلم توفر الفرصة، وعمدت بغالبيتها إلى إرسال رسائل نصية لمودعيها (مستنند مرفق) تطلب فيها ضرورة إعلامها ما إذا كانوا ينوون الاستفادة من التعميم 158، أم أنهم يفضلون عدم الاستفادة منه. وبالتالي، الاستمرار بالاستفادة من التعميم 151. حتى أن بعض مصارف الفئة "أ"، أي كبرى المصارف، أوقفت عمليات السحب من حسابات المودعين في اتتظار حسم أمرهم بالاستفادة من التعميم 158 وتوقيعهم على تعهداتها، أو الإبقاء على 151، فماذا يعني ذلك؟

يعني أن المصارف تدفع بالمودع إلى حسم خياره بين 158 و151 والتقيّد بشروطها والتوقيع على تعهدات ترتبط بأحد الخيارين. بمعنى آخر تضع المصارف المودع قسراً بين أمرين يشكلان مجزرة بأمواله وبكل ما يتيحه له القانون. وبالتالي، تمكنت المصارف من نقل المودعين من موقع المطالبة بكامل ودائعهم إلى موقع السجناء بين تعميمين مجحفين غير قانونيين. فالتعميمان 151 و158 لا يحيّد أي منهما المودعين من استهداف المصارف وسطوها.

حقيقة التعميم 158

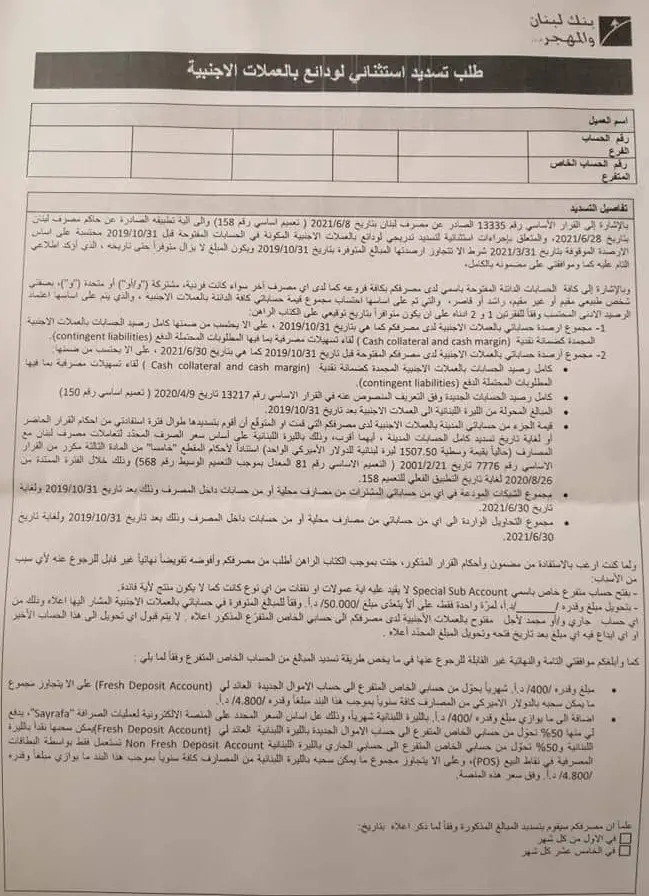

يتيح التعميم 158 للمودع السحب شهرياً 400 دولار نقداً من وديعته و400 دولار بالليرة اللبنانية وفق سعر صرف المنصة الإلكترونية، نصفها نقداً (أي 200 دولار بالليرة) ونصفها الآخر عبر بطاقة مصرفية. لكن يُقابل عملية الإفراج الجزئي عن الودائع ثمن لا بل أثمان باهظة قد تطيح بما تبقى من ودائع مصرفية. فالمصارف تفرض، لاستفادة المودعين من التعميم 158، توقيعهم على تعهدات (مستند مرفق) تتضمن ثغرات عديدة من شأنها إحكام سطوتها على المودع وتجريده من كامل حقوقه التي ينص عليها القانون.

تكمن خطورة التعميم 158 بأنه يقوم بتجميد مبلغ 50 ألف دولار على مدى 5 سنوات. وفي المقابل يتعهد المصرف الإلتزام بالدفع على مدى عام واحد فقط قابل للتجديد. بمعنى أن المصرف قد لا يلتزم بالسداد على مدى السنوات الخمس، وليس ما ومن يُلزمه بذلك.

أضف إلى أن تجميد 50 ألف دولار من الوديعة على مدى سنوات خمس، سيُسقط حق المودع بالمطالبة بباقي وديعته، وفي حال اضطراره وإصراره على سحبها يلزمه المصرف بسحبها وفق سعر الصرف الرسمي للدولار أي 1507 ليرات.

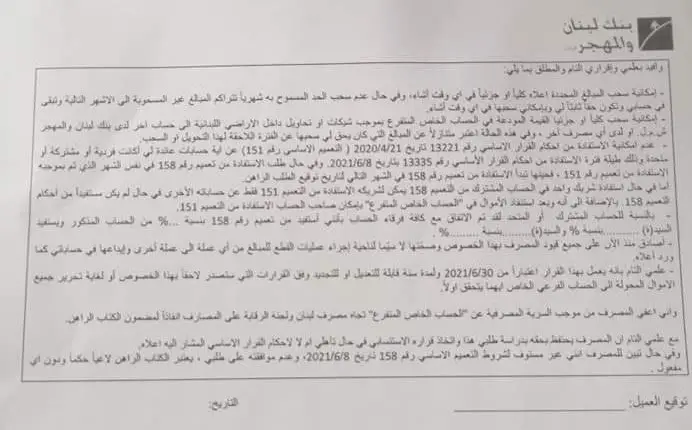

وأخطر ما في تطبيق التعميم 158 هي المستندات والتعهدات التي تفرض المصارف توقيعها على المودع. فالتوقيع يمنح المصرف براءة ذمة بمفعول رجعي ومستقبلي. بمعنى أن المودع، بتوقيعه على تعهد التزامه بالتعميم 158 واستفادته منه، يُبرئ ذمة المصرف من مسؤولية حجز أمواله ومن رفع السرية المصرفية عن حساباته. ويتعهد المودع للمصرف، بشكل غير مباشر، بالموافقة على سحب أمواله بسعر الصرف الرسمي 1507 ليرات في ما خص الأموال المتبقية من وديعته بعد تجميد 50 ألف دولار منها بغية تنفيذ التعيمم، والأخطر من كل ذلك هو إسقاط المصارف بموجب توقيع المودع حق الأخير بمقاضاتها.

مخاطر ومحاذير

وانطلاقاً من كل تلك المخاطر والمحاذير عمدت رابطة المودعين والعديد من خبراء القانون إلى تحذير المودعين من مغبة التوقيع على أي مستندات أو تعهدات للمصارف في سبيل الاستفادة من التعميم 158 أو التعميم 151 أو سواهما.

أما في ما خص أصحاب الودائع التي تقل عن 50 ألف دولار فتستعجل المصارف تواقيعهم على الاستفادة من التعميم 158 والمباشرة بعمليات السحب لتصفية حساباتهم وإغلاقها نهائياً وتالياً تخفيف الضغط عنها، حتى أن بعض المصارف، ووفق معلومات "المدن"، تتعامل مع البند المتعلق بالحسابات المشتركة في التعميم 158 باستنسابية واضحة، ومنها من يُلزم المشتركين في حساب واحد بسحب 400 دولار نقداً و400 دولار بالليرة مقسمة فيما بينهم بحسب اتفاق بين المشتركين في الحساب، في حين ان مصارف أخرى تتيح لكل طرف في الحساب المشترك السحب على حدة 400 دولار و400 دولار بالليرة، وإذا كان أحد المصرفيين يعتبر أن هذا البند ملتبساً يستلزم توضيحاً جديداً من مصرف لبنان فإن مصرفي آخر يرى أن البند واضح لكن بعض المصارف تستعجل تصفية عدد من الحسابات الصغيرة لإغلاقها سريعاً.

ولا يستسهل أحد عملية إغلاق حسابات أصحاب الودائع الصغيرة، فهؤلاء الذين ستقفل حساباتهم سيصبح متعذر عليهم العودة إلى النظام المصرفي في وقت قريب، وبالتالي لن يعود بمقدورهم إجراء إيداعات عبر شيكات أو تحاويل أو تنظيم طلبات هجرة وسفر وغير ذلك من المسائل المرتبطة بالحسابات المصرفية.

المقاضاة لا التوقيع

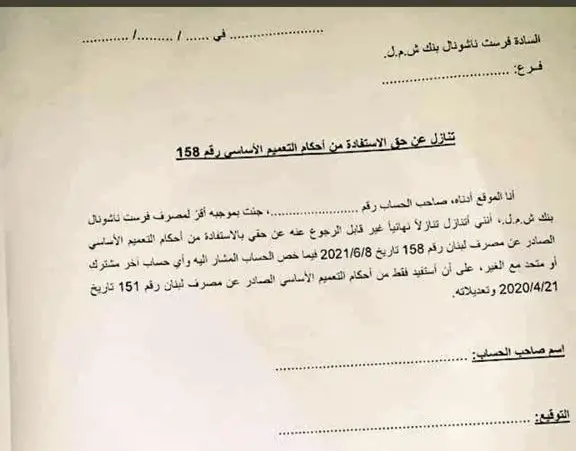

تتجلى سوء النوايا لدى المصارف في الرسائل النصية التي ترسلها لمودعيها والتي تفرض فيها توقيعهم على الإستفادة من التعميم 158 أو تنازلهم عنه مقابل التوقيع على الإستفادة من التعميم 151، فالتعميم 151 حين بدأت المصارف في تطبيقه لم تفرض حينها على المودع التوقيع عليه لماذا إذا تطلب ذلك اليوم؟ ولا يقل التوقيع على التنازل عن التعميم 158 خطورة عن التوقيع على الإستفادة منه، فالتوقيع على التنازل عنه يعني الإلتزام بالتعميم 151 وهذا المستند قد يتيح للمصرف إلزام المودع بسحب كامل وديعته على 3900 مهما تغيرت أسعار الصرف لاحقاً.

كل تلك المؤشرات على سوء نية المصارف وخُبث ممارساتها دفعت المودعين إلى التريّث بالتوقيع على التعهدات المفروضة من المصارف. وبحسب معلومات "المدن"، فإن عدد الموقعين على الإستفادة من التعميم 158 حتى اليوم من المصارف التي باشرت بتطبيقه لا يزيد عن 0.1 من مجمل المودعين، بمعنى أن عدد المودعين الذي وقعوا في شرك المصارف قليل جداً، لكن ذلك لا يعني أن باقي المودعين وهم الأغلبية مقتنعين برفض الإنصياع للتعميم بل أنهم قلقون منه ومن انعدام الخيارات أو المخارج أمامهم للتعامل مع التعميم.

من هنا يدعو مصدر قضائي المودعين إلى رفض التوقيع على الإستفادة من التعميم 158 أو أي مستند آخر أو أي تعهد يفرضه المصرف، باعتبار أن حق كل مودع استلام وديعته إن كان بموجب التعميم 158 أو خلافه من دون قيد أو شرط، ويحذر المصدر من التوقيع على إبراء ذمّة المصرف داعياً المودعين إلى توجيه إنذارات الى المصارف التي يتعاملون معها يطالبون فيها باسترداد ودائعهم كاملة تحت طائلة الملاحقة الجزائية، ويشدد المصدر القضائي على حق كل مودع باستلام المبلغ الشهري بموجب التعميم 158 "دون قيد او شرط وبموجب إيصال عادي تحت طائلة اعتبار فعل المصرف محاولة احتيال ومخالفة لتعميم حاكم مصرف لبنان".

تعليقات: