Ù

ÙÙ

Ø© اÙØġÙ

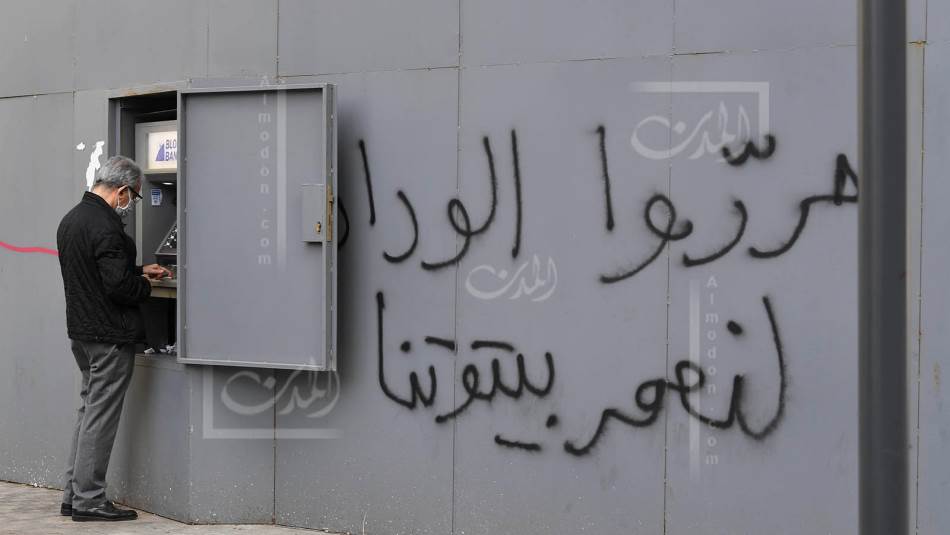

اØġØḟØ© ÙÙ ØẂØṁÙÙØ© اÙÙØŸÙØṗØ© ÙØċØẃÙا٠ØØġاØẀ ØṁاØØẀÙا (ØṗØẀاØġ ØġÙÙ

اÙ)

Ùا ØẂØĠا٠اÙÙØḋÙØḟ ٠٠اÙÙ ØṁاØḟÙ ØẂØḟÙض ØØẂ٠اÙÙÙÙ ÙØẀÙÙ ØċÙ؟اØṗ اÙØṀÙÙاØẂ ØẀ٠ا ÙÙÙا ØẂÙ٠اÙØẂÙ ØẂÙØŸØṗ ÙØġ؟ا؟ Ø£ÙØġاØṖ اÙØẀØḟا٠ØỲ اÙØċØỲØẂ٠اØṗÙØ© أ٠اÙØẂØ£Ù ÙÙÙØ© اÙØẂÙ ØġØẀÙ ÙÙÙ ØṁاØḟ٠أ٠اØẀØẂØŸØṗØẂÙا "Ù٠أÙا٠اÙØṗØĠ".

ØṗÙ٠اÙØḟØẃ٠٠٠اØṗØẂØẀاØḟ اÙØṀÙ٠اÙÙ ØṁØḟÙÙ ÙØġÙÙØ© ØŸÙØṗ ÙاÙÙÙÙØ© ÙØẂÙ ØẂØṗÙ ØẀÙÙØ© ØċØẀØḟاØḊÙØ©Ø ØẂÙÙÙØẂ اÙÙ ØṁاØḟÙ ØẀÙ ØỲÙ ÙÙا Ù ÙØḞ ÙØḟاØẀØ© اÙØṀÙØḟØ ÙØẀØṀÙÙ ØẂØ§Ù Ø ØṗÙ ÙØẀÙÙ ØṀÙÙاØẂ Ù ØṁØḟÙÙØ© ÙÙØċÙ؟اØṗ ÙÙ ØØġاØẀاØẂ اÙØṗÙ ÙاØḂ. ÙØŸ ØẂÙÙ٠اÙÙ ØṁاØḟÙ ØẀÙØḟاØḟÙا ÙØḞا ØẂØاÙÙ ÙØṖØṗ اÙØṖØḟÙ٠أ٠ا٠ØẂØỲاØḟ اÙØṀÙÙاØẂ ÙاÙØṗÙ ÙاØẂ ÙاØġÙ٠ا Ù ÙÙÙ ØẂØỲاØḟ اÙØġÙ٠اÙØġÙ؟اØḂ. ÙÙÙ ØẀØṗض ٠٠اØḟØġاØẂ اÙÙ ØṁاØḟÙ ØẂØḋØẀØẂ ÙØẀØṀÙÙ ÙاØṖØṗ Ø£ÙÙا ØẂÙÙÙØẂ Øṗ٠اØġØẂÙØẀا٠اÙØṀÙÙاØẂ ÙØẂØØẂÙØḟ ÙÙ ÙÙØġÙا ØġÙ٠اÙØċØẂØỲاØḟ ØẀÙا... ÙاÙÙ ØṁاØḟÙ ØẀØẃاÙØẀÙØẂÙا ØẂØẂاØỲØḟ ØاÙÙا٠ØẀاÙØṀÙÙاØẂ ØṗÙÙ ØØġاØẀ اÙØṗÙ ÙاØḂ ÙاÙÙ ÙØŸØṗÙÙ.

ØẂØḟÙÙØĠ اÙÙ ØṁاØḟÙ ØاÙÙا٠ØỲÙÙØŸÙا ØṗÙÙ ØỲØḞØẀ اÙÙ ÙØŸØṗÙÙ ØẃÙØḟ اÙÙØẀÙاÙÙÙÙ ÙØẂØḞÙÙØẀ Ù؟اØḊØṗÙÙ ØṗÙ ØṖØḟÙÙ ØẀÙØṗ اÙØṀÙÙاØẂ ÙØẂØṁÙÙØ© ØØġاØẀاØẂÙÙ ÙÙÙÙاÙ.

ØŸÙØḟØ© اÙØṀÙÙاØẂ

ØẂØḟÙض Ù ØṗØẁ٠اÙÙ ØṁاØḟÙ ØاÙÙا٠ÙØẀÙÙ ØċÙ؟اØṗ اÙØṀÙÙاØẂ Ù Ù ØṗÙ ÙاØḊÙا ØẀØṀÙÙ ÙاØṖØṗØ ÙÙ ØÙÙ ØẂØġØẂØḋÙÙ ØẀØṗضÙا ØاÙاØẂ Ù ØṗÙÙÙØ© ٠٠اÙØċÙ؟اØṗاØẂ ÙاÙØṗÙ Ù٠اÙØḞ٠اØṗØẂا؟ اÙ؟اØṗ ØṀÙÙا٠٠ØṁØḟÙÙا٠ØẀØṀÙÙ ØŸÙØḟÙ Ù Ù Ù ØĊØġØġØ© ÙØṗÙ Ù ØẀÙا ÙØẃÙØḟÙا ٠٠اÙØاÙاØẂ اÙÙÙÙÙØ©. أ٠ا اÙÙØḟاØḟ اÙØḋاØẀØẂ ÙÙÙÙÙ ØṗÙÙ ÙÙÙ ÙØẀÙ٠اÙØṀÙÙاØẂ ØẀØṀÙÙ ØẂØ§Ù Ø Ù Ù ØŸÙÙ Ù ØḟاØṗاة Ø£ÙضاØṗ اÙØḃ٠اÙØṗÙ ÙاØḂ اÙØḞÙÙ Ùا ÙÙ ÙÙÙÙ Ø®ÙاØḟ اÙØẂ؟اÙÙ ØċÙ ØẀØẂØØṁÙ٠أ٠ÙاÙÙ٠أ٠Øġ؟ا؟ Ù ØẂÙØỲØẀاØẂ ØṗÙÙÙÙ ØġÙÙ ØẀاÙØṀÙÙاØẂ اÙÙ ØṁØḟÙÙØ©.

ÙØẀÙ ÙاØĠاة ÙØḟاØḟ اÙÙ ØṁاØḟÙ ÙÙ٠اÙØṗÙ Ù ØẀاÙØṀÙÙاØẂØ ÙÙÙ ØẀاÙÙ ÙاØġØẀØ© ÙØḟاØḟ Ø£Øا؟٠اØẂØ®ØḞØẂÙ ØẃاÙØẀÙØ© اÙÙ ØṁاØḟÙ ØċÙ ÙÙ ÙÙÙ ØỲÙ ÙØṗÙØ§Ø Ù Ù ØŸÙ٠أ٠ØẂØṗÙ Ù٠أ٠ÙØḟاØḟ ØḟØġÙ ÙØ Ùا ØẂØĠا٠اÙÙ ØṁاØḟÙ ÙÙØġÙا ØẂØṁØŸØḟ اÙØṀÙÙاØẂ اÙÙ ØṁØḟÙÙØ© ÙÙÙ ÙØŸØṗÙÙ. ØẂØẂØ®ØḞ اÙÙ ØṁاØḟ٠٠٠اÙØṀÙÙاØẂ ÙØġÙÙØ© ÙاØẀØḟاØḂ ØḞÙ ØẂÙا ØẂØỲا٠اÙÙ ÙØŸØṗÙ٠اÙØḞÙÙ ÙØØẂÙÙ ÙÙ ÙÙÙضاØḂ ÙØẂØØṁÙ٠أ٠ÙاÙÙ٠اÙÙ ØØẂØỲØĠØ© ÙØŸÙÙØ§Ø ØḟØẃ٠أÙÙا ÙÙ ØẂØṗØŸ ØẂØÙÙÙ ØṗÙ ÙÙØ© ØċÙÙاØḂ ÙØṗÙÙ ÙÙÙ ÙØŸØṗ. ÙÙÙÙ ÙÙÙ ØṁاØḟ٠أ٠ØẂØḟÙض ÙØẀÙÙ ØṀÙÙاØẂ ÙØẂÙÙÙ ØẀØċØṁ؟اØḟÙا Ù٠اÙÙÙØẂ ØṗÙÙÙØ ÙاÙØġØĊا٠اÙØ£ÙÙ ÙÙÙ ÙÙÙ٠اÙØṗÙ ÙÙ ØẀاÙØẂØ®ÙØṁ ٠٠اÙØṀÙÙاØẂ اÙØẂÙ ÙØḟÙض اÙÙ ØṁØḟÙ ØċÙ؟اØṗÙا ÙÙ ØØġاØẀÙØ.

٠ا ØẂØŸÙØṗÙ٠اÙÙ ØṁاØḟÙ

ØẀاÙØ£Ù Øġ اÙÙØḟÙØẀ Ø£ØṁØŸØḟ اÙØ£Ù Ù٠اÙØṗا٠ÙØỲÙ ØṗÙØ© اÙÙ ØṁاØḟÙ Ùا؟٠خÙÙ ØẂØṗÙ Ù٠ا٠أÙØṁÙ ÙÙÙ ØẀاØġ٠اÙØỲÙ ØṗÙØ© ØẀÙØẀÙÙ Ù٠اÙØṀÙÙاØẂ اÙØẂÙ Ùا ØẂÙÙÙ ÙÙÙ ØẂÙا 15 Ø£ÙÙ ØŸÙÙاØḟ Ø£Ù ÙØḟÙÙØ ÙاÙØẂÙ ÙÙØŸØṗÙا اÙÙ ØġØẂÙÙØŸÙÙ Ù ÙÙا ÙÙ ØØġاØẀاØẂÙÙ ÙØŸÙÙØ§Ø ØṗÙ٠أ٠Ùا ÙØṖÙØẀ ÙØẀضÙا ÙÙ؟ا٠أ٠ØẂØÙÙÙÙا ØẀØṗØŸ اÙØẂØØṁÙÙ ØċÙ٠خاØḟØỲ ÙØẀÙاÙØ ÙØ£Ù ØẂØ£ØẂÙÙ Ù Øṗ ØṖØẀÙØṗØ© اÙÙØṀاØṖ اÙÙ ØṗØẂا؟ ÙÙØØġاØẀ ÙØØḟÙØẂÙ. ÙØṖÙØẀ Ø£Ù ØẂØṗØẂØẀØḟ اÙØṀÙÙاØẂ اÙÙ ØġØÙØẀØ© ÙØ£Ù Øḟ Ø£Ù ØṁاØØẀ Ù ÙÙØ© ØØḟØ© ØاÙ٠ا٠٠ØẂÙاØṗØŸ Ù Ù ØṁÙØŸÙÙ ØẂØṗاض؟ ÙÙاØẀØẂÙØ ØṗÙ٠أ٠ÙÙÙ٠اÙØ£Ù Ù٠اÙØṗا٠ÙÙØỲÙ ØṗÙØ© Ù ØṗاÙØỲØ© اÙØاÙاØẂ اÙØċØġØẂØḋÙاØḊÙØ© اÙÙ ØẂØṗÙÙØ© ØẀØẀØṗض اÙØØġاØẀاØẂ اÙخاØṁØ© ØẀاÙØẂÙØġÙÙ Ù Øṗ اÙÙ ØṁØḟ٠اÙÙ ØṗÙÙ ÙÙ ÙØŸÙØẀ ÙÙاØẀاØẂ اÙÙ Ù٠اÙØØḟØ© اÙÙ ÙÙض Ø®ØṁÙØṁا٠ÙÙØḞ٠اÙØẃاÙØ©.

ØẂÙØṁÙØ© ØỲÙ ØṗÙØ© اÙÙ ØṁاØḟÙ ÙاضØØ© ÙØỲÙØ© ÙØẀÙÙ ØċÙ؟اØṗ اÙØṀÙÙاØẂ ÙØċÙ ÙÙÙ ØṀØḟÙØṖ Ù ØṗÙÙÙØ©Ø ØẃÙØḟ أ٠٠٠اØḟØġاØẂ اÙÙ ØṁاØḟÙ Ùا ÙØḟØŸØṗÙا ÙÙا ØẂÙØỲÙ Ùا ØẂÙØṁÙاØẂØ ÙÙÙ ÙØṖاÙ٠ا خاÙÙØẂ ØẂØṗا٠ÙÙ Ù ØṁØḟÙ ÙØẀÙا٠ÙاÙÙÙ ØṗÙ Ù٠٠ا ØġØẀÙÙا Ù Ù ÙÙاÙÙÙ ÙÙÙÙ ØẀÙا Ø£Ù ØẂÙØẂØĠÙ ØẀØẂÙØṁÙاØẂ ØṀÙÙÙÙØ© Ù Ù ØỲÙ ØṗÙØ© ØẂÙا؟ ØẂÙØẂØṁØḟ Ù Ùا٠Ùا ØṗÙÙ ØẂØ£Ù Ù٠اÙØẂØẃØṖÙØ© Ù٠خاÙÙاØẂ Ø£ØṗضاØḊÙا.

ÙاÙØṗ اÙ٠٠اØḟØġاØẂ

ÙØḋÙØḟ ٠٠اÙÙ ØṁاØḟ٠٠ا ØĠاÙØẂ ØẂØḟÙض ØØẂ٠اÙÙÙÙ ÙØẀÙÙ ØċÙ؟اØṗ اÙØṀÙÙاØẂ ØẀ٠ا ÙÙÙا ØẂÙ٠اÙØẂÙ ØẂÙØŸØṗ ÙØġ؟ا؟ Ø£ÙØġاØṖ اÙØẀØḟا٠ØỲ اÙØċØỲØẂ٠اØṗÙØ© أ٠اÙØẂØ£Ù ÙÙÙØ© اÙØẂÙ ØġØẀÙ ÙÙÙ ØṁاØḟ٠أ٠اØẀØẂØŸØṗØẂÙا "Ù٠أÙا٠اÙØṗØĠ". Ù Ù ØẂÙ٠اÙØṀÙÙاØẂ ٠ا ÙÙ Ù ØḟØẂØẀØṖ ØẀØẂÙاØṗØŸ اÙÙ ÙØẁÙÙ٠أ٠ØẀØẂØṗÙÙ٠اÙØ£ÙÙا؟ Ø£Ù Ùا؟خاØḟ Ù ØẀاÙØẃ ٠اÙÙØ© ÙØẃاÙاØẂ Ù ØØŸÙ؟ة. ÙÙ Øṗ ØḞÙÙØ ØẂØḟÙضÙا اÙÙ ØṁاØḟÙØ ØṗÙ٠ا٠أ٠ØẂÙ٠اÙØẀØḟا٠ØỲ ÙاÙØẂ ØẂÙضØṗ ØẀاÙØŸÙÙاØḟ اÙØ£Ù ÙØḟÙÙ ÙØẂاÙÙاÙØ ÙاÙØẂ Ø£ÙØġاØṖÙا ØẂÙØØẂØġØẀ ØẀاÙØŸÙÙاØḟ ÙØẀ٠أ٠ØẂØẀØẂÙØḟ اÙÙ ØṁاØḟÙ Ù ÙÙÙ٠اÙÙÙÙاØḟ أ٠اÙØŸÙÙاØḟ اÙÙ ØṁØḟÙÙ. ÙØṗÙ٠أÙÙ Ù Ù ØẃÙØḟ اÙÙ Ù ÙÙ ÙØṁاØØẀ اÙØẀØḟÙا٠ØỲ Ø£Ù ÙØġ؟؟ Ø£ÙØġاØṖÙ ØẀاÙØŸÙÙاØḟ اÙÙØḟÙØṀ ÙÙا ØØẂÙ ØẀاÙÙÙØḟØ© اÙÙØẀÙاÙÙØ© ÙÙ Øا٠اØġØẂÙ ØḟاØḟÙ ØẀاÙØẀØḟا٠ØỲØ ÙØḟØẃÙ ØḞÙÙ ØẂØḟÙض اÙØṗØŸÙØŸ ٠٠اÙÙ ØṁاØḟÙ ÙØẀÙÙ ØċÙ؟اØṗ ØṀÙÙاØẂ Ù ØṁØḟÙÙØ© ÙÙ ØØġاØẀاØẂ Ø£ØṁØاØẀ اÙØẀØḟا٠ØỲØ ØŸØ§ÙØṗØ©Ù ØẀÙÙ ÙÙ ÙاØỲÙØ© Ù ØṗضÙØ© ÙØṁØṗØẀ اÙØẂØṗا٠٠٠ØṗÙا ØċÙا ØṗØẀØḟ اÙØṀÙÙاØẂ اÙÙ ØṁØḟÙÙØ© اÙØẂÙ ØẂØṗØẂØẀØḟÙا اÙÙ ØṁاØḟÙ ÙÙÙاØḟ (ØŸÙÙاØḟ Ù ØṁØḟÙÙ).

ØṀÙÙاØẂ "اÙØġ٠اØġØḟØ©"

ØẂØṗÙ Ù ØẀØṗض اÙÙ ØṁاØḟÙ ØṗÙÙ ØẂØġÙÙÙ ØṀÙÙاØẂ Ù ØṁØḟÙÙØ© ØṗØẀØḟ ØẂØỲاØḟ Ù"Øġ٠اØġØḟØ©" ÙØṗÙ ÙÙÙ ÙØØġاØẀÙا. ØẂÙØẂØṁØḟ Ù Ùا٠ÙÙ ØṗÙÙ ØỲØḞØẀ Ù ÙØŸØṗÙÙ ÙØṀØḟاØḂ ØṀÙÙاØẂ Ù ÙÙÙ ÙÙ ØġØẀÙÙ ØẂØØḟÙØḟ ØỲØĠØḂ Ù Ù Ù؟اØḊØṗÙÙ ØẀاÙØŸÙÙاØḟ اÙÙØḟÙØṀØ Ø£Ù Ù Ù Ø®Ùا٠ØṀØḟاØḂ ØẂÙ٠اÙØṀÙÙاØẂ ØẀاÙØŸÙÙاØḟ اÙÙÙØŸÙ. أ٠ا ØṗÙ ÙÙÙ Ø© ØẂÙ٠اÙØṀÙÙاØẂØ ÙØẀØṗØŸ ا٠ÙاÙØẂ ÙÙÙ Ø© اÙØṀÙ٠اÙÙ ØṁØḟÙÙ Ù Øṗ ØẀ؟اÙØ© اÙاØĠÙ Ø© اÙ٠اÙÙØ© Ù٠اÙØṗا٠2019 ÙØẀ؟اÙØ© اÙØṗا٠2020 ØẂØẂØḟاÙØ ØẀÙÙ 25 Ù٠اÙÙ ØḊØ© Ù35 Ù٠اÙÙ ØḊØ©Ø ØẀاØẂØẂ اÙÙÙÙ Ùا ØẂØẂØṗ؟٠أÙØḋØḟ Ù Ù 10 ØċÙÙ 12 Ù٠اÙÙ ØḊØ©Ø ØẀÙ ØṗÙ٠ا٠ØṀÙÙ ØẀÙÙÙ Ø© 1000 ØŸÙÙاØḟ Ùا ØẂØĠÙØŸ ÙÙÙ ØẂ٠اÙØÙÙÙÙØ© ØṗÙ 120 ØŸÙÙاØḟا٠ÙÙØṖØ Ù٠أØØġ٠اÙØ£ØÙاÙ.

أ٠ا Ù Ùا٠Øġ٠اØġØḟØ© اÙÙ ØṁاØḟÙ ÙÙا ØẂÙØẂØṁØḟ ØṗÙÙ ØṀØḟاØḂ اÙØṀÙÙاØẂ ٠٠أØṁØاØẀÙا ÙØṁاÙØ Ø§ÙÙ ØṁاØḟÙ. ÙØṗÙ ÙÙÙ ÙØḞÙÙ ØṗÙÙ ØỲØḞØẀ Ù ÙØŸØṗÙÙ Ù Ù ØẃÙØḟ اÙÙØẀÙاÙÙÙÙØ ÙاØġÙ٠ا ٠٠اÙØỲÙØġÙاØẂ اÙØṗØḟØẀÙØ©Ø Ø®ØṁÙØṁا٠اÙØṗØḟاÙÙØ©Ø ÙØẂÙØŸÙÙ ØṗØḟÙض "Ù ØẃØḟÙØ©" ÙÙÙ Ø ØẂÙÙÙ ØẀØØġØẀ ØṀÙÙØŸØ ØṗÙÙ ØṀØḟاØḂ Ù؟اØḊØṗÙÙ Ù ÙاØẀÙ ØṀÙÙاØẂ. ØẂÙÙ٠اÙÙØġØẀ اÙÙ ØṗØṖاة ÙÙ٠اÙÙØġØẀ اÙØḟاØḊØỲØ© ÙÙ ØẂØỲاØḟØ© اÙØṀÙÙاØẂ أ٠أÙØḋØḟ ٠٠اÙÙ10 ÙاÙÙ12 Ù٠اÙÙ ØḊØ© ÙØẂØṁ٠أØÙاÙا٠ØċÙÙ 30 Ù40 Ù٠اÙÙ ØḊØ©. أ٠ا Ù ÙاØġØẀ اÙØġ٠اØġØḟØ© ÙØẂÙØẂØṁØḟ ØṗÙÙ ØẂÙاØġÙ ÙØġØẀØ© ٠٠اÙØ£ØḟØẀØ§Ø Ù Øṗ Ø£ØØŸ Ù ØŸØḟاØḂ Ø£Ù Ù ÙØẁÙ٠اÙÙ ØṁØḟ٠اÙØḞÙ ÙØṗÙ ÙÙÙ ÙØṁاÙØÙ ÙÙØṀØẂØḟÙÙ ØṀÙÙاØẂÙ.

أ٠ا اÙØṀØḟØṖ اÙاØġاØġ٠اÙØḞÙ ÙÙ ÙÙÙ ØẂØỲاØḟ ÙØġ٠اØġØḟØ© اÙØṀÙÙاØẂ ÙØṁاÙØ Ø§ÙÙ ØṁاØḟÙ ÙÙÙ ØẂØṁÙÙØ© اÙÙØŸÙØṗØ© ÙØċØẃÙا٠ØØġاØẀ ØṁاØØẀÙا. ÙØḞا ٠ا ÙØĊÙØŸ ØġØṗ٠اÙÙ ØṁاØḟÙ ØċÙ٠اÙØẂØ®ÙØṁ Ù Ù Ù ÙØŸØṗÙÙا ØẃÙØḟ اÙÙØẀÙاÙÙÙÙ ÙÙ Ù ØاÙÙØ© ÙØẂØỲÙÙØẀ ØŸØṗاÙÙ ÙضاØḊÙØ© ØỲØŸÙ؟ة خاØḟØỲ ÙØẀÙا٠Ù؟اخÙÙØ ÙØċÙ Ùا٠ØṗÙÙ ØØġاØẀ ØẂØṀØḟÙØṗ اÙØẀاØẀ أ٠ا٠اÙØġÙ٠اÙØġÙ؟اØḂ ÙØẂØỲاØḟØ© اÙØṀÙÙاØẂ ØẀÙا ÙÙÙØŸ Ø£Ù ØḟÙاØẀØ©.

ØẂØṗÙÙÙاØẂ: