من يمكنه مقاومة إغراء كهذا.. مَنْ من هؤلاء الفقراء المعدمين المقيمين في لبنان الذين خسروا مدخراتهم وأجورهم، يمكن ألا يقف في الطابور لنيل حصّة من هذا السحر؟

«صيرفة»... الانهيار المؤجّل في سعر الصرف

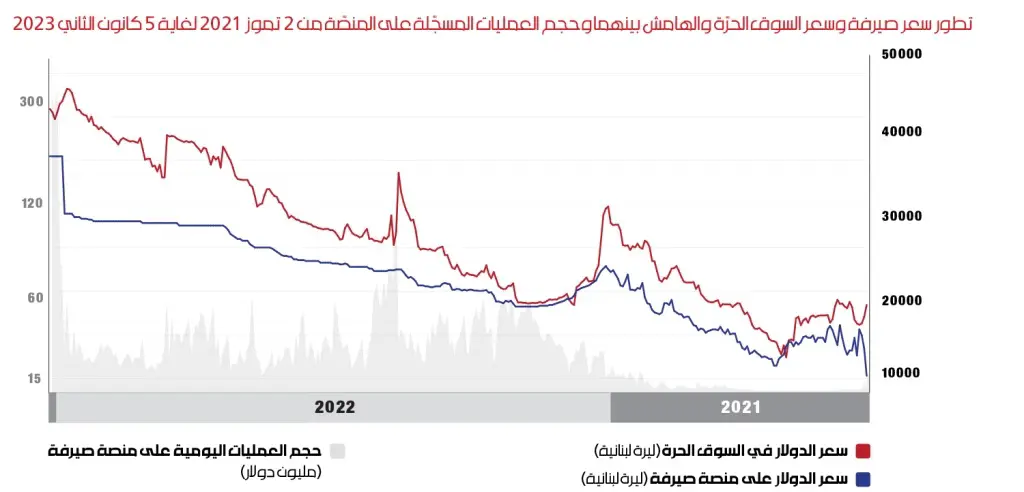

العمليات التي باتت تُعرف باسم «صيرفة» هي العمليات التي تنفّذ طبقاً للتعميم 161 الصادر في 16/12/2021. في هذا التاريخ قرّر مصرف لبنان التدخّل في سوق القطع وأتاح للمصارف استقبال إيداعات الزبائن بالليرة وشراء، لحساب الزبائن، دولارات بما يوازي قيمتها على سعر «صيرفة»، وعلى أساس كوتا وسقف محدّد لكل مصرف. في البداية لم يفلح الأمر في كبح سعر الصرف في السوق الحرّة، ولم تتكثّف العمليات على المنصّة لشراء الدولارات وبيع الليرات، فاندفع حاكم مصرف لبنان رياض سلامة نحو رئيس الحكومة نجيب ميقاتي وأصدر الأول بياناً بعد نقاشاتهما يقول فيه إنه سيبيع الدولارات بلا حدود. خلال عشرين يوماً قفز سعر الصرف في السوق نحو 4 آلاف ليرة ومثله قفز سعر «صيرفة»، إنما تضخّم حجم العمليات أكثر من 5 مرات في المتوسط ثم تراجع سعر الصرف في السوق الحرّة 4 آلاف ليرة. لاحقاً بدأ مصرف لبنان يقلّص وتيرة تدخله، إلى أن حدّد العمليات المتاحة لكل حساب مصرفي بقيمة 400 دولار شهرياً. وفي نهاية السنة الماضية قرّر أن يعيد الكرة وأن يفتح السقف مجدداً لبيع الدولارات بلا حدود، فسيطر فانخفض سعر الصرف لبضعة أيام وبلغ حجم العمليات على المنصّة 1.1 مليار دولار، فأعاد إغلاق السقوف وترك سعر الصرف يعود إلى مستوياته السابقة. في المرّة الأولى كان الهامش بين السعرين يتراوح بين 3 آلاف ليرة و11 ألف ليرة، وفي المرة الثانية انخفض من 14 ألف ليرة إلى 6500 ليرة.

بدت هذه العمليات كأنها سحر. يشبه الأمر وجود شجرة تثمر دولارات ولا يسمح بقطاف ثمراتها إلا في أوقات معينة وبسقوف مفتوحة ومغلقة لفئات محدّدة. مال مجاني، يمكن الحصول عليه خلال يومين أو أسبوع كحد أقصى. من يمكنه مقاومة إغراء كهذا؟ مَنْ من هؤلاء الفقراء المعدمين المقيمين في لبنان الذين خسروا مدخراتهم وأجورهم، يمكن ألا يقف في الطابور لنيل حصّة من هذا السحر؟ ومَنْ من المضاربين الذي يمكنه الوقوف مكتّفاً في مواجهة تبذير للدولارات كهذا؟

لكن ما الذي يقوم به فعلاً مصرف لبنان؟ عملياً، مصرف لبنان يضخّ الليرات في السوق بكميات هائلة. مرّة لتسديد التزامات القطاع العام، ومرّة من أجل تذويب الودائع في المصارف، ومرّة من أجل تمويل كلفة تضخّم الأسعار... بلغت كمية النقد المتداول في السوق نحو 80 تريليون ليرة. كمية هائلة سيكون لها مفاعيل على سعر الصرف، ولا سيما أن الطلب على الدولار من أجل تمويل الاستيراد كبير. عجز الحساب الجاري المتواصل يدلّ على أن هناك عجزاً في تغطية الطلب على الدولار بنسبة كبيرة، ما يعني أن ارتفاع السعر محتوم وسط توقعات سوداوية على الصعيد السياسي والاقتصادي والاجتماعي. لذا، يجد مصرف لبنان أنه في خدمة قوى السلطة، لا بدّ من تدخّل ما يهدف إلى الآتي:

- إجبار الناس على التعوّد. تجرّع الخسائر الكبيرة لا بدّ أن يكون مقابلها تعويض. هذا التعويض يحصل عليه الناس من خلال عمليات «صيرفة» وهم يدعون أن يرتفع سعر الصرف من أجل الاستفادة أكثر. الجهل يدفعهم إلى الاعتقاد بأن كمية إضافية من الأموال ستعينهم على أحوالهم. وفي هذا السياق يعتادون على المستوى الذي بلغه سعر الصرف والذي كانوا يتذمّرون منه سابقاً. في نهاية 2021 كان سعر الصرف 23 ألف ليرة، ثم بحلول نهاية نيسان 2022 بلغ 27 ألف ليرة. وفي أيلول ارتفع إلى 38 ألف ليرة، ثم لامس 46 ألف ليرة في 22 كانون الأول 2022.

- في مقابل عملية الضخّ هناك عملية امتصاص لليرات ينفّذها مصرف لبنان من أجل إبطاء التضخّم والارتفاعات الكبيرة في سعر الصرف ضمن مدى زمني ضيق. وفي الوقت نفسه يمكن أن تستعمل هذه الآلية بالتزامن مع الأحداث والرغبات السياسية لهذا الفريق مقابل فريق آخر، فضلاً عن عملية توزيع المغانم الناتجة من هذه الآلية يمكن أن تصبّ بسهولة في جيوب الطغمة التقليدية.

- تنشأ بفعل هذه العمليات دورة نقدية تدخل فيها الأموال التي يضخّها مصرف لبنان والتي جمعها في وقت سابق من شراء الدولارات، بالإضافة إلى الأموال التي لا يمكنه أن يتحكّم فيها وهي أموال ذات عمق سياسي أو فردي تدخل إلى لبنان نقداً ثم يتم تخزين جزء كبير منها. غالبية تحويلات المغتربين، والأموال الوافدة إلى قوى سياسية والأموال المحمولة نقداً على الطائرات تدخل في هذه الدورة.

- بفعل هذه العمليات يتمكن مصرف لبنان من تأجيل انهيار سعر الليرة مقابل الدولار. فما تقوم به آلية الضخ والامتصاص، أنها تؤجّل انهيار سعر الصرف إلى وقت لاحق، وهذا يعني أن موجة الانهيار المقبلة في سعر الصرف ستكون أكبر إن لم يتم علاج الأزمة من جذورها. تأجيل الانهيار، وإجبار الناس على تجرّعه عند حصوله هو هدف فعلي لهذه الآلية بعيداً من كل الكلام الذي رُوّج له عن توحيد سعر الصرف وما شابه. فلو كان مصرف لبنان ينوي أن يقود عملية تثبيت نظام نقدي موثوق لما كان ترك الانهيار ينهش في المدخرات والمداخيل ثلاث سنوات متتالية.

- ثمة مسألة ما زالت تتداول همساً من دون أن يتجرّأ أحد على إعلانها: واحد من أهداف تبذير الدولارات كما يقوم بها سلامة، هو أنه يسعى لتجديد ولايته لمدّة سنة أو سنتين. لم يحسم أحد رغبة الرجل في ذلك، لكن ضيق الخيارات أمامه في ظل مطاردته أوروبياً، وتحوّله من بطل محلّي إلى مشعل الحرائق ومطلق الكوارث، أمر لا يسهل شطبه إلا بالرشوة الجماعية. هذه الرشوة كناية عن دخل إضافي يتم توزيعه مجاناً من دون أن يقابله أي عمل. كان تثبيت سعر الصرف إحدى هذه الرشوات الجماعية التي امتدت لنحو 22 عاماً، والعمليات على «صيرفة» هي أحدث نسخة منها.

بالفعل هذه العمليات على «صيرفة» هي سحر أسود لإقناع الناس تجرّع الخسائر، وارتفاع سعر الصرف، ولإقناع الجماهير بجدوى التجديد لسلامة.

خسارة المدّخرات والأجور تبرّر الوقوف في الطابور

بين الهيركات المقنّع على الودائع بنسبة أدناها 70%، وتضخّم في الأسعار بلغ في نهاية تشرين الثاني 2022 نحو 1670%، وارتفاع متواصل في سعر الصرف الذي ازداد 30 مرّة، لا يجد المقيمون في لبنان خياراً لتحقيق دخل إضافي سوى عمليات «صيرفة». يقفون في الطوابير لتحقيق هذه الاستفادة مهما كانت ضئيلة. تكون أحياناً «حرزانة» إذا كان الفرق بين سعر صيرفة وسعر السوق كبيراً.

الخيارات المتاحة أمام الأسر اللبنانية ضئيلة جداً. ففي السنوات الماضية، قاد مصرف لبنان خطّة ترمي إلى اقتطاع مقنّع على الودائع. نجاح هذه الخطّة يتطلّب استعمال آلية التضخّم. فهذه الضريبة تعدّ من أسوأ الضرائب التي يمكن أن تفرض على مجتمع ما، لأن مفاعيلها لا تقتصر على تقليص قيمة المدّخرات، بل تصيب المداخيل.

تقول إحصاءات لجنة الرقابة على المصارف إنه في نهاية 2019 كان لدى المصارف نحو 2.8 مليون حساب في المصارف مودع فيه نحو 154 مليار دولار. نحو 95% من الحسابات، أو ما يوازي 2.6 مليون حساب هي ضمن شطور الودائع التي تقلّ عن 300 مليون ليرة ومجموع ما فيها يبلغ 37 مليار دولار. في المقابل، هناك 4.79% أو ما يوازي 134 ألف حساب هي ضمن الشطور العليا للودائع التي فيها ما فوق 300 مليون ليرة لغاية 150 مليار ليرة وما فوق، ومجموع ما فيها يبلغ 117 مليار دولار. صحيح أن هناك فروقات هائلة بين مجموعات الودائع ولها مدلولات كثيرة، إلا أن هذه المبالغ هي بجزئها الأكبر مدّخرات للبنانيين مقيمين وللبنانيين مغتربين، فضلاً عن ودائع عربية مختلفة. هذه الودائع فقدت قيمتها بمرور الوقت لتصبح قيمة ما يمكن سحبه منها 70% أدنى مما كانت عليه سابقاً. والرقم هذا متغيّر تبعاً لكل حساب ولفترات زمنية مختلفة. الخسارة التي لحقت بهذه المبالغ كبيرة، إنما ثقلها الأكبر كان على أصحاب الحسابات من الشطور الأدنى الذين خسروا الفتات القليل الذي كانوا يدّخرونه للأيام الصعبة. خسروه بفعل إدارة الأزمة الحالية التي ارتأت أن تقوم بعملية تذويب للخسائر عبر آلية التضخّم وتعددية أسعار الصرف. وهي الآلية نفسها التي تستعمل اليوم للعمليات على منصّة «صيرفة»، وتحديداً الهوامش بين أسعار الصرف.

الحسابات المصرفية كانت جزءاً أساسياً من ثروات الأسر التي كانت تعينها على تخطّي أيّ ظروف صعبة. كانت تستعمل من أجل الاستشفاء والطبابة، ومن أجل التعليم، ومن أجل بعض من الرفاهية. كل ذلك تبخّر وحلّ محلّه حسابات بأرقام لا معنى لها ولا تساوي شيئاً بالنسبة إلى الحسابات بالليرة، بينما كل دولار منها يساوي اليوم 8000 ليرة وربما سيصبح 15 ألف ليرة قريباً، مقابل ارتفاع في سعر الدولار النقدي من 1500 ليرة إلى 45 ألف ليرة (أمس).

الحساب المصرفي كان ادخاراً تصعب خسارته وأضيفت فوقه الخسارة في الدخل

بالنسبة إلى الغالبية من الطبقات الوسطى والفقيرة، فإن الحساب المصرفي كان ادخاراً تصعب خسارته، إنما هذه الخسارة لا يمكن مقارنتها بخسارة الدخل، أي العصب الأساسي الذي يعيل الأسرة. كان متوسط الدخل المصرّح عنه للضمان الاجتماعي يبلغ 1.8 مليون ليرة مع بدل نقل يومي يبلغ 8 آلاف ليرة، إنما مع تضخّم الأسعار إلى 1670% في السنوات الثلاث الماضية، فلم يبق منه سوى 6% فعلياً. ومع زيادات غلاء المعيشة، فإن الأجر الأدنى بات يساوي 4.5 ملايين ليرة (الأساس مع بدل النقل) أي أن ما بقي من الأجور فعلياً لا يصل إلى 10% من الأجر الوسطي الذي كان سائداً قبل الأزمة. طبعاً، هناك فروقات بين فئات الأجراء تبعاً للعقود ما بينهم وبين أصحاب العمل. فهناك أجراء ما زالوا يتقاضون أجوراً بالدولار النقدي تساوي أجورها بالدولار النقدي في 2019، وهناك أجراء تفاوضوا على أجور تساوي سعر الدولار المصرفي البالغ اليوم 8 آلاف ليرة، وهناك من لا يزال يتقاضى أجره بالليرة مع زيادات تصل إلى 10 أضعاف. رغم ذلك، الغالبية فقدت النسبة الأكبر من قيمة الأجر، فيما هناك أقلية تمكنت من الحفاظ على تصحيح كبير في الأجور.

موظفو القطاع العام الذين يتهافتون للقيام بعمليات «صيرفة»، نالوا تصحيحاً، وفقدوا الكثير من المميزات التي كانت تمنحهم حصانة اجتماعية واقتصادية مثل الاستشفاء. العمال الذين لا يصرّح عنهم للضمان، سواء كانوا زراعيين، أو عمال مصانع أو عمال شركات أمن وبائعين متجولين غيرهم، هم الأكثر هشاشة والأقل قدرة على التفاوض، وبالتالي نالوا أيضاً تحسينات بسيطة على الأجور. أما موظفو القطاع الخاص، فهم إما قادرون على التفاوض على نطاق واسع، أو هاجروا، أو خضعوا لأصحاب العمل. وبالتالي نالوا تصحيحات على الأجور أعلى قليلاً مما نال القطاع العام.

خسارة المدّخرات والأجور فادحة إلى درجة التهافت على «صيرفة» التي تمنح ضمن السقف المغلق (400 دولار) نحو 70 دولاراً إضافية على الدخل، أو ما يوازي فاتورة مولّد الكهرباء مثلاً.

المستفيدون من «صيرفة»

هناك عمليات مختلفة تتم على منصّة «صيرفة»، منها عمليات مقفلة خاصة بالتجّار الذين يقدمون أوراقاً تثبت حاجتهم. وهناك عمليات مخصصة لسحب رواتب القطاع العام. فوقها هناك عمليات مخصصة للأفراد ضمن سقف كان يبلغ 400 دولار شهرياً، إلا أنه في مناسبات معينة قرّر مصرف لبنان فتح السقف على مصراعيه مالياً وزمنياً، فأتاح إيداع مليارات الليرات يومياً لكل حساب. لذا، مهما كانت استفادة الأفراد، فإنها تبدو مجرّد فتات أمام العمليات المفتوحة التي تصبّ الدولارات في جيوب أصحاب الرساميل الكبيرة.

تقوم فكرة الاستفادة من العمليات التي باتت تُعرف باسم «صيرفة» على الهامش بين سعر الدولار على منصّة مصرف لبنان، وبين سعر الدولار في السوق الحرّة. في أقصاه، تجاوز الهامش 14 ألف ليرة لكل دولار، فيما لم يتدن أقلّ من 3 آلاف ليرة. هذا الأمر يتم بشكل شبه متواصل منذ أكثر من سنة، وإن كان مصرف لبنان قد عدّل أكثر من مرّة سقوف العمليات المسموح القيام بها. فعندما يكون السقف مفتوحاً والهامش واسعاً يتهافت أصحاب الحسابات المصرفية على تنفيذ العمليات وتحقيق أرباح سهلة وسريعة وشبه مجانية لولا العمولات التي تقتطعها المصارف لحسابها. وعندما يكون الهامش ضيّقاً تتقلّص وتيرة العمليات. وكل ذلك ينعكس في حجم التداول المسجّل على «صيرفة». المستفيدون هم أصحاب الحسابات المصرفية، ويمكن تقسيمهم إلى فئات: أفراد موظفون في القطاعين العام والخاص، أفراد ينوبون عن أولادهم أو أقربائهم في تحريك الحسابات، تجّار وأصحاب محلات بيع بالتجزئة.

أرباح «صيرفة» تشبه السحر. لكن حساسيتها لا تقتصر على سهولتها، بل في أنها دخل إضافي يسعى الجميع للحصول عليه في ظل ارتفاع الأسعار 16 ضعفاً مقابل تصحيح للأجور لا يتجاوز 4 أضعاف. لذا، قد يكون مفهوماً هذا التهافت على العمليات.

منذ بضعة أشهر أتيح لموظفي القطاع العام تحويل رواتبهم على منصّة «صيرفة». وإلى جانب ذلك أتيح لهم الاستفادة مع أصحاب الحسابات المصرفية الأخرى من إيداع أموال بالليرة وتحويلها على «صيرفة» ضمن سقف 400 دولار، علماً بأن بعض المصارف يطلب تبريراً لمصدر هذه الأموال لتبديد الشكوك بأن هذه العمليات عبارة عن تبييض للأموال. وعندما أصبحت العمليات مفتوحة السقف انخرط فيها الأفراد والتجار الذين يملكون مدخرات نقدية جاهزة للاستعمال، ما أدّى إلى ارتفاع قياسي في قيمة العمليات المسجّلة على «صيرفة». وضمن السقف المفتوح، تتضح الصورة أكثر. فمن يملك كميات أكبر من المال، سيستحوذ أكثر على الأرباح الناتجة من فروقات أسعار الصرف المتعددة. فمن يملك محطة مبيع مشتقات نفطية، أو لديه سوبرماركت، ستتاح له كمية أكبر من المبالغ النقدية التي يجمعها. وبإمكان هذه الفئات أن تجمع كميات كبيرة من الليرات يومياً، بالتالي سيكون لديها حظ أكبر في الاستفادة من «صيرفة». وإلى جانب ذلك فإن التجار وبائعي التجزئة يشترون الدولارات على سعر المنصّة البالغ اليوم 38 ألف ليرة، لكنهم يبيعون البضائع في السوق على أساس سعر صرف السوق الحرّة الذي بلغ أمس 45 ألف ليرة.

ثمة اعتقاد بأن هذا الهامش من الربح السريع يستخدمه حاكم مصرف لبنان لتهدئة المودعين الذين احتجزت ودائعهم وموظفي القطاع العام الذين تآكلت القوة الشرائية لرواتبهم. لكن حجم التداول الكبير واليومي لمنصّة صيرفة يعني وجود شركات أو أشخاص يملكون كميّات كبيرة من الليرة اللبنانية ويستغلون المنصة لتحقيق ربح سريع، إذ إن العملية لا تستغرق أكثر من 72 ساعة كحد أقصى من لحظة إيداع المبلغ في المصرف إلى حين استحصال ما يعادله من الدولار.

«المضاربة» من أجل دخل إضافي

أسماء اسماعيل

خلق مصرف لبنان مهنة جديدة لا تتطلب مهارات ولا مراكمة خبرات، بل ساعات من الانتظار وبال طويل، أو حتى قليل من العلاقات النافذة في أي مصرف: مهنة المضاربة على الليرة. تستند هذه المهنة إلى التعميم 161 الذي يتيح إيداع الليرات وشراء دولارات على سعر «صيرفة». وكلما انتهت مدّة التعميم، اتخذ المجلس المركزي لمصرف لبنان قراراً بتمديده، وإذا لم يكف الأمر صدر بيان عن الحاكم يحدّد سقوفه ومداه الزمني ووتيرته. بهذا التعميم يؤثّر مصرف لبنان في أسعار الصرف المتعددة. وبه أيضاً يدفع الناس نحو هذه المهنة الجديدة التي تدرّ دخلاً سهلاً وسريعاً وشبه مجاني.

استغل عصام عطلة عيد الميلاد ورأس السنة ليتفرغ لجمع 75 مليون ليرة من الأقارب والأصدقاء، علماً بأن «بنك لبنان والمهجر» أبلغه أن سقف الاستفادة من العمليات على «صيرفة» يبلغ 100 مليون ليرة يقتطع منها عمولة بنسبة 5%. بذلك يكون عصام (ومدينوه) قد حققوا أرباحاً بقيمة 5.5 مليون ليرة إذا حوّلوا الدولارات المقبوضة عبر «صيرفة» إلى ليرات على سعر صرف للسوق الحرّة يساوي 43000 ليرة. الأمر نفسه سيقوم به بشارة وزميله سليم اللذان سيتشاركان؛ الأول برأسمال «الصفقة» بقيمة 100 مليون ليرة، والثاني بصلاحيته في الاستفادة من التعميم في حسابه لدى «بنك بيروت». وسيحققان نحو 7.5 مليون ليرة. أما باسمة، وهي أجيرة مياومة في القطاع العام، فتعبّر عن فرحتها بحصولها على راتبها عن شهر كانون الأول في «بنك عودة» على سعر صيرفة 31200 ليرة ما أتاح لها تأمين سلّة أكبر من حاجات أسرتها.

في المقابل، ترى ياسمين أن الهامش بين سعر صرف السوق الحرّة، وسعر «صيرفة» تقلّص كثيراً، أي أن المبلغ الذي يمكن أن تحقّقه من عملية إيداع الليرات بهدف شراء الدولارات، لا يستأهل الوقوف في الطوابير على أبواب «فرنسبنك» حيث توطن راتبها. بالنسبة لها فإن التذلل لأحد الموظفين أو النافذين لا يستحق، فبالكاد ستغطّي القيمة المحقّقة بعض الحاجات الشخصية، بينما هي ليست مضطرة، وفق تعبيرها، على معايشة هذا القلق، كونها تحصل على مصادر دخل من إخوتها في الخارج.

صحيح أن الفارق الضئيل بين سعر السوق وسعر صيرفة ليس جاذباً بحكم المخاطر التي يراها الأفراد في الانخراط بعمليات من هذا النوع مع المصارف المفلسة، إلا أن عوامل عدّة تحجب هواجسهم وتدفعهم للمخاطرة بهدف تأمين مداخيل إضافية تغطّي بالحد الأدنى إنفاقهم على الخدمات الأساسية. فالقدرة الشرائية تدنّت وتآكلت بفعل التضخّم وغياب التوجّه الحكومي لتصحيح فعلي للرواتب والأجور يتجاوز عملية الترقيع التي اتخذت بزيادة الحدّ الأدنى إلى 2.6 مليون ليرة وزيادة بدل النقل إلى 95 ألف ليرة عن كل يوم عمل. الزيادات الأخرى التي اتفق عليها لن تطبق لأنها تحتاج إلى انعقاد جلسة لمجلس الوزراء وإقرارها بمرسوم.

بالتعميم 161 يدفع مصرف لبنان الناس نحو مهنة المضاربة

وبين «صيرفة - الإيداع» و«صيرفة - رواتب الموظفين» يتوزّع جهد الأسر للحصول على هذا القدر الضئيل من الدخل الإضافي. إلياس، مثلاً، لم يستوعب إلى الآن التغير الحاصل في نمط عيشه إذ بات عليه أن يتخلّى عن مزايا كثيرة مقابل الحفاظ على مستوى تعليم أولاده، إلا أن خطواته لم تعد تكفي لذلك ما دفعه إلى ممارسة المضاربة المبنية على تعاميم الحاكم رياض سلامة. فقام على مدى يومين بإيداع 500 مليون ليرة في حسابه لدى «فرنسبنك» على أن يسترجعها بالدولار النقدي بعد أربعة أيام عمل متواصلة «مثيرة للقلق تحسباً من صدور تعميم جديد يكبدّه خسائر، أو خوفاً من «ابتلاع المصرف لحسابه لسبب ما»، أو «ارتفاعاً مفاجئاً في سعر صيرفة».

البحث عن رأسمال لممارسة المهنة الجديدة المربحة، دفعت خليل إلى إقناع زوجته برهن مجوهراتها لدى القرض الحسن مقابل دولارات نقدية يبيعها في السوق الحرّة ثم يودعها في حسابه لدى «بنك لبنان والمهجر» لاستردادها على سعر صيرفة. يأمل في أن تعوّضه هذه العملية، خسارة تكبدها في استثماره في برنامج «ولدي plus» لدى المصرف نفسه.

بين الخوف من المستقبل المجهول، وبين الاستبقاء على ماضي الرخاء والبحبوحة، وبين «زيادة الخير خير»، و«البلاش كتّر منّو» و«بحصة بتسند خابية»، هناك فئة العاطلين من العمل الذين وجدوا في التعميم فسحة عمل. إذ يتولّى بعض أفراد هذه الفئة نيابة عن مودعين بموجب وكالات أو تكليفات، للقيام بعملية صيرفة، أو بموجب علاقات مع مالكي أو مساهمي أو مديري بعض المصارف لتسهيل تلك العملية.

تعليقات: