ЩҮШЁШ§ШӘ Щ„Щ„Щ…ШӨШіШіШ§ШӘ Ш§Щ„Ш№Ш§Щ…Ш© ЩғЩҮЩҠШҰШ© Ш§Щ„ШҘШәШ§Ш«Ш© ЩҲШ§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§Шұ Щ„Щ… ЩҠЩҸЩӮШҜЩ… ЩғШҙЩҒ ШӯШіШ§ШЁЩҚ ЩҒЩҠ ШҙШЈЩҶЩҮШ§ ШҘЩ„Щү ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© (ШЈШұШҙЩҠЩҒ ЩҖ Щ…ШұЩҲШ§ЩҶ Ш·ШӯШ·Шӯ)

Щ„Ш·Ш§Щ„Щ…Ш§ ЩғШ§ЩҶШӘ ШӘЩ…Шұ ШЈШ®ШЁШ§Шұ ШӘЩ„ЩӮЩҠ Ш§Щ„ЩҮШЁШ§ШӘ ЩҲЩӮШЁЩҲЩ„ЩҮШ§ Щ…ШұЩҲШұ Ш§Щ„ЩғШұШ§Щ…ШҢ ЩҲЩҠЩ…Шұ ЩҒЩҠ Ш§Щ„ШЁШ§Щ„ Щ…Ш№ЩҮШ§ ШЈЩҶ В«Щ…ЩҶ Ш§Щ„Ш·ШЁЩҠШ№ЩҠВ» ШЈЩҶ ШӘЩғЩҲЩҶ ЩҮЩҶШ§Щғ ШіЩ…ШіШұШ§ШӘШҢ ЩҲЩ„ЩғЩҶ Щ„Щ… ЩҠШ®Ш·Шұ ЩҒЩҠ Ш§Щ„ШЁШ§Щ„ ШЈЩҶ ЩҠШӨШҜЩҠ Ш§Щ„ЩҒШ¬ЩҲШұ ШҘЩ„Щү Ш№ШҜЩ… ЩӮЩҠШ§Щ… ШЈЩҠ Ш§Ш№ШӘШЁШ§Шұ Щ„ШЈЩҠ ШәШ·Ш§ШЎ ЩӮШ§ЩҶЩҲЩҶЩҠШҢ ЩҲЩ„ЩҲ ШҙЩғЩ„ЩҠШҢ Щ„Щ„ШӘШ№Щ…ЩҠШ© Ш№Щ„Щү ЩҮШ°ЩҮ Ш§Щ„ШіЩ…ШіШұШ§ШӘ Ш№Щ„Щү Ш§Щ„ШЈЩӮЩ„. Ш№Щ„Щү Ш§Щ„Ш№ЩғШі Щ…ЩҶ Ш°Щ„ЩғШҢ Ш§Щ„Щ„Ш№ШЁ В«Ш№Щ„Щү Ш§Щ„Щ…ЩғШҙЩҲЩҒВ» ШЁШ§Ш№ШӘШЁШ§Шұ ШЈЩҶ ШЈШӯШҜШ§ЩӢ Щ„Ш§ ЩҲЩ„ЩҶ ЩҠШӯШ§ШіШЁ ШЈШӯШҜШ§ЩӢ. ЩҮЩғШ°Ш§ШҢ Щ…Ш«Щ„Ш§ЩӢШҢ ШӯЩҸЩҲЩ‘Щ„ШӘ ШЈЩ…ЩҲШ§Щ„ ЩҮШЁШ§ШӘ Щ„Щ…ЩғШ§ЩҒШӯШ© Ш¬Ш§ШҰШӯШ© ЩғЩҲШұЩҲЩҶШ§ ШҘЩ„Щү Щ…ШөШұЩҒ Ш®Ш§Шө Щ„ШӘШӘЩ…ЩғЩҶ ЩҲШІШ§ШұШ© Ш§Щ„ШөШӯШ© Щ…ЩҶ Ш§Щ„ШӘШөШұЩҒ Ш№Щ„Щү В«ШұШ§ШӯШӘЩҮШ§В» Щ…ЩҶ ШҜЩҲЩҶ ШӯШіЩҠШЁ ШЈЩҲ ШұЩӮЩҠШЁШҢ ЩҲШіШ®Щ‘Шұ ШӯШіШ§ШЁ Щ„Щ„ЩҲШІШ§ШұШ© ЩҶЩҒШіЩҮШ§ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ Щ„Ш®ШҜЩ…Ш© ШҙШұЩғШ§ШӘ Ш®Ш§ШөШ© Ш§ШҙШӘШұШӘ Ш№ШЁШұЩҮ Ш§Щ„Щ„ЩӮШ§ШӯШ§ШӘШҢ Щ„ШӘШіШӘЩҒЩҠШҜ Щ…ЩҶ Ш§Щ„ШӘШіЩҮЩҠЩ„Ш§ШӘ ЩҲШұШЁЩ…Ш§ Ш§Щ„ШҜШ№Щ…ШҢ ЩҲЩғШЈЩҶ Ш§Щ„ШҜЩҲЩ„Ш© ШұШіЩ…ЩҠШ§ЩӢ ЩҮЩҠ Щ…ЩҶ ШӘШіШӘЩҲШұШҜЩҮШ§ШҢ ЩҲШ§ШіШӘЩҸШ®ШҜЩ… Щ…ШЁЩ„Шә 18 Щ…Щ„ЩҠЩҲЩҶ ШҜЩҲЩ„Ш§Шұ Щ…ЩҶ ЩҮШЁШ© Щ…Ш®ШөШөШ© Щ„ШҘШ№Ш§ШҜШ© Ш§Щ„ШҘШ№Щ…Ш§Шұ Щ„Щ„Ш§ЩғШӘШӘШ§ШЁ ЩҒЩҠ ШіЩҶШҜШ§ШӘ ЩҠЩҲШұЩҲШЁЩҲЩҶШҜШІ ШЁШ·Щ„ШЁ Щ…ЩҶ ШіШ№ШҜ Ш§Щ„ШӯШұЩҠШұЩҠ... ЩҲШәЩҠШұ Ш°Щ„Щғ Щ…ЩҶ Щ…ШҰШ§ШӘ Щ…Щ„Ш§ЩҠЩҠЩҶ Ш§Щ„ШҜЩҲЩ„Ш§ШұШ§ШӘ ШЈЩҶЩҒЩӮШӘ Ш®Ш§ШұШ¬ ШЈЩҠ ШұЩӮШ§ШЁШ©ШҢ ЩҲЩ…ШіШӘЩҶШҜШ§ШӘ Ш¬Щ„Щ‘ЩҮШ§ Щ…ЩҒЩӮЩҲШҜ. 26 Ш№Ш§Щ…Ш§ЩӢ Щ…ЩҶ Ш§Щ„ЩҒШ¶Ш§ШҰШӯ Ш§Щ„Щ…ШіШӘЩ…ШұШ©ШҢ Ш·Ш§ЩҲЩ„ШӘ 92% Щ…ЩҶ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„ЩҲШ§ШұШҜШ© ШҘЩ„Щү Ш§Щ„ШҜЩҲЩ„Ш© ШЁЩҠЩҶ 1997 ЩҲ2022ШҢ ЩҲШ«Щ‘ЩӮЩҮШ§ ШҜЩҠЩҲШ§ЩҶ Ш§Щ„Щ…ШӯШ§ШіШЁШ© ЩҒЩҠ ШӘЩӮШұЩҠШұЩҚ Ш®Ш§Шө Щ…ЩҶ 92 ШөЩҒШӯШ© ШӯШөЩ„ШӘ Ш№Щ„ЩҠЩҮ В«Ш§Щ„ШЈШ®ШЁШ§ШұВ»

ЩӮШЁЩ„ 6 ШЈШҙЩҮШұШҢ ЩҲЩ„ШҜЩү Щ…ШЁШ§ШҙШұШ© Ш§Щ„ШӘШҜЩӮЩҠЩӮ ЩҒЩҠ ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш© Ш№ЩҶ Ш§Щ„ШЈШ№ЩҲШ§Щ… 1993 ЩҲЩ…Ш§ ЩҠЩ„ЩҠЩҮШ§ ЩҒЩҠ Ш§Щ„ШәШұЩҒШ© Ш§Щ„ШұШ§ШЁШ№Ш© ЩҒЩҠ ШҜЩҠЩҲШ§ЩҶ Ш§Щ„Щ…ШӯШ§ШіШЁШ©ШҢ ШӘШЁЩҠЩҶ ЩҲШ¬ЩҲШҜ Щ…ШЁШ§Щ„Шә ШӘЩӮШҜЩ‘Шұ ШЁЩ…Щ„ЩҠШ§ШұШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш§ШұШ§ШӘ Ш№Ш§ШҰШҜШ© Щ„ЩҮШЁШ§ШӘ Щ…ЩӮШҜЩ‘Щ…Ш© Щ„Щ„ШҜЩҲЩ„Ш© Ш§Щ„Щ„ШЁЩҶШ§ЩҶЩҠШ© Щ…ЩҶ Ш¬ЩҮШ§ШӘ Ш®Ш§ШұШ¬ЩҠШ© ЩҲШҜШ§Ш®Щ„ЩҠШ© ШҙШ§ШЁШӘЩҮШ§ Щ…Ш®Ш§Щ„ЩҒШ§ШӘ ЩғШ«ЩҠШұШ© Щ„Ш¬ЩҮШ© Ш§Щ„Щ…ЩҲШ§ЩҒЩӮШ© Ш№Щ„Щү ЩӮШЁЩҲЩ„ЩҮШ§ ЩҲШҘЩҶЩҒШ§ЩӮЩҮШ§ ЩҲШәЩҠШұ Ш°Щ„Щғ. Щ…Ш§ ШҜЩҒШ№ ШұШҰЩҠШіШ© Ш§Щ„ШәШұЩҒШ© ЩҶЩҠЩ„Щ„ЩҠ ШЈШЁЩҠ ЩҠЩҲЩҶШіШҢ ШЁШ§Щ„ШӘШ№Ш§ЩҲЩҶ Щ…Ш№ Ш§Щ„Щ…ШіШӘШҙШ§ШұШӘЩҠЩҶ ЩҶШ¬ЩҲЩү Ш®ЩҲШұЩҠ ЩҲШұШ§ЩҶЩҠШ© Ш§Щ„Щ„ЩӮЩҠШі ШҘЩ„Щү ШҘШ№ШҜШ§ШҜ ШӘЩӮШұЩҠШұ ШЁШ№ЩҶЩҲШ§ЩҶ В«Ш§Щ„ЩҮШЁШ§ШӘ ШЁЩҠЩҶ Ш§Щ„ШӘШҙШұЩҠШ№ ЩҲШ§Щ„ЩҲШ§ЩӮШ№В»ШҢ ШӘЩғШҙЩҒШӘ ЩҒШ¶Ш§ШҰШӯ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„ШӘЩҠ ШӘШіЩ„Щ‘Щ…ШӘЩҮШ§ Ш§Щ„ШҜЩҲЩ„Ш©.

ШЁЩҠЩ‘ЩҶ Ш§Щ„ШӘЩӮШұЩҠШұ ШЈЩҶ 293 Щ…ШұШіЩҲЩ…Ш§ЩӢ Щ„ЩӮШЁЩҲЩ„ ЩҮШЁШ§ШӘЩҚ ШөШҜШұШӘ ШЁЩҠЩҶ Ш№Ш§Щ…ЩҠ 1997 ЩҲ2010ШҢ ШҘЩ„Ш§ ШЈЩҶ 23 Щ…ЩҶЩҮШ§ ЩҒЩӮШ· ШіЩҸШ¬Щ‘Щ„ШӘ ЩҲЩҒЩӮ Ш§Щ„ШЈШөЩҲЩ„ Ш¶Щ…ЩҶ ШӯШіШ§ШЁ Ш§Щ„Ш®ШІЩҠЩҶШ© (Ш§Щ„ШӯШіШ§ШЁ 36)ШҢ ЩҲЩ„ЩҮШ§ ШЁШ§Щ„ШӘШ§Щ„ЩҠ ЩӮЩҠЩҲШҜ Щ…ШӯШ§ШіШЁЩҠШ©ШҢ Щ…Ш§ ЩҠШ№ЩҶЩҠ ШЈЩҶ 8% ЩҒЩӮШ· Щ…ЩҶ Ш§Щ„ЩҮШЁШ§ШӘШҢ Ш®Щ„Ш§Щ„ 14 Ш№Ш§Щ…Ш§ЩӢ Ш®Ш¶Ш№ШӘ Щ„ШұЩӮШ§ШЁШ© ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ©ШҢ ЩҲШҜШ®Щ„ШӘ Ш¶Щ…ЩҶ ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш© Ш§Щ„Ш№Ш§Щ…Ш© Ш№ШЁШұ ШӘШіШ¬ЩҠЩ„ЩҮШ§ ЩҒЩҠ ЩҲШ§ШұШҜШ§ШӘ Ш§Щ„Ш®ШІЩҠЩҶШ©ШҢ ЩҲШӘШ§Щ„ЩҠШ§ЩӢ Ш§ШӯШӘЩҸШіШЁЩҺШӘ ШЈШ«ЩҶШ§ШЎ ШҘШ№ШҜШ§ШҜ Ш§Щ„Щ…ЩҲШ§ШІЩҶШ§ШӘ ЩҲЩӮШ·Ш№ Ш§Щ„ШӯШіШ§ШЁШ§ШӘ. ШЈЩ…Ш§ Ш§Щ„ЩҖ 92% Ш§Щ„Щ…ШӘШЁЩӮЩҠШ© ЩҒШЁЩӮЩҠШӘ ШЁШ№ЩҠШҜШ© Ш№ЩҶ ШӯШіШ§ШЁ Ш®ШІЩҠЩҶШ© Ш§Щ„ШҜЩҲЩ„Ш©ШҢ Щ…Ш§ Ш№Ш·Щ‘Щ„ ШҘЩ…ЩғШ§ЩҶЩҠШ© Щ…ШұШ§ЩӮШЁШӘЩҮШ§ Щ…ЩҶ ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ЩҲШҜЩҠЩҲШ§ЩҶ Ш§Щ„Щ…ШӯШ§ШіШЁШ©ШҢ ЩҲШЈШӘШ§Шӯ ШЁШ§Щ„ШӘШ§Щ„ЩҠ ШөШұЩҒЩҮШ§ Щ…ЩҶ ШҜЩҲЩҶ ШЈЩҶ ЩҠШ№Щ„Щ… ШЈШӯШҜ Щ…ШӘЩү ЩҲЩғЩҠЩҒ ЩҲШЈЩҠЩҶ ЩҲШЁШЈЩҠ ЩӮШҜШұ.

ЩғШ°Щ„Щғ ШӘШЁЩҠЩ‘ЩҶ ШЈЩҶ ШЁШ№Ш¶ ЩҮШ°ЩҮ Ш§Щ„ЩҮШЁШ§ШӘ ШЈЩҸШҜШ®ЩҗЩ„ЩҺШӘ Щ…ШЁШ§ШҙШұШ© ШҘЩ„Щү ШӯШіШ§ШЁ ШӯШөЩҠЩ„Ш© ШіЩҶШҜШ§ШӘ Ш®ШІЩҠЩҶШ© ШЁШ§Щ„ШҜЩҲЩ„Ш§Шұ Ш§Щ„ШЈЩ…ЩҠШұЩғЩҠ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ Ш№ЩҶШҜЩ…Ш§ ЩғШ§ЩҶ ЩҮШ°Ш§ Ш§Щ„ШӯШіШ§ШЁ Щ…ЩғШҙЩҲЩҒШ§ЩӢ ШЈЩҠ Щ…ШҜЩҠЩҲЩҶШ§ЩӢ. ЩҒШ№Щ„Щү ШіШЁЩҠЩ„ Ш§Щ„Щ…Ш«Ш§Щ„ШҢ ЩӮШҜЩ‘Щ…ШӘ ШіЩ„Ш·ЩҶШ© Ш№ЩҸЩ…Ш§ЩҶ ЩҮШЁШ© Щ„Щ…ШөЩ„ШӯШ© Щ…Ш¬Щ„Ші Ш§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§Шұ ШЁЩӮЩҠЩ…Ш© 10 Щ…Щ„Ш§ЩҠЩҠЩҶ ШҜЩҲЩ„Ш§Шұ (Ш§Щ„Ш№Щ…Щ„ЩҠШ© ШұЩӮЩ… 17582 ШЁШӘШ§ШұЩҠШ® 14/ 12/2007)ШҢ ЩҲЩӮШҜ ШөЩҸШұЩҒШӘ ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ЩҮШЁШ© ЩҲЩҒЩҲЩӮЩҮШ§ 10 Щ…Щ„Ш§ЩҠЩҠЩҶ ШҜЩҲЩ„Ш§Шұ. ЩҲЩ„ШҜЩү Ш§Щ„ШіШӨШ§Щ„ Ш№ЩҶ Щ…ШіШӘЩҶШҜШ§ШӘЩҮШ§ ШӘШЁЩҠЩҶ ШЈЩҶЩҮШ§ В«Щ…ЩҒЩӮЩҲШҜШ©В»ШҢ ЩҲШ№Щ„ЩҠЩҮ ШіШӘЩғЩҲЩҶ ШЁШӯШіШЁ Ш§Щ„ЩӮШ§Ш¶ЩҠШ© ШЈШЁЩҠ ЩҠЩҲЩҶШі В«Щ…ШӯЩ„Щ‘ ШӘШӯЩӮЩҠЩӮ Щ…ЩҶ ЩӮШЁЩ„ Ш§Щ„ЩҶЩҠШ§ШЁШ© Ш§Щ„Ш№Ш§Щ…Ш© ЩҒЩҠ Ш§Щ„ШҜЩҠЩҲШ§ЩҶВ».

Ш§Щ„Щ…Ш®Ш§Щ„ЩҒШ© Ш§Щ„ЩғШЁШұЩү ШЈЩӮШҜЩ…ШӘ Ш№Щ„ЩҠЩҮШ§ ЩҲШІШ§ШұШ© Ш§Щ„ШөШӯШ© Ш§Щ„ШӘЩҠ ЩҒШӘШӯШӘ ШӯШіШ§ШЁШ§ЩӢ ЩҒЩҠ Щ…ШөШұЩҒ Ш®Ш§Шө ЩҮЩҲ В«Ш§Щ„ШЁШӯШұ Ш§Щ„Щ…ШӘЩҲШіШ·В»ШҢ ШЁЩҮШҜЩҒ ШӘЩ„ЩӮЩҠ Ш§Щ„ЩҮШЁШ§ШӘ Щ„Щ…Ш¬Ш§ШЁЩҮШ© Ш¬Ш§ШҰШӯШ© ЩғЩҲШұЩҲЩҶШ§ШҢ Щ…Ш§ ЩҠШҙЩғЩ‘Щ„ ШӘШ¬Ш§ЩҲШІШ§ЩӢ ШөШ§ШұШ®Ш§ЩӢ. ШҘШ° ШӘЩ…ЩҶШ№ ЩғЩ„ Ш§Щ„ЩӮЩҲШ§ЩҶЩҠЩҶ ЩҒШӘШӯ ШӯШіШ§ШЁШ§ШӘ Ш®Ш§ШөШ© ШЁШ§Щ„ЩҲШІШ§ШұШ§ШӘ ЩҲЩ…ШӨШіШіШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш© Ш§Щ„Ш№Ш§Щ…Ш© ЩҒЩҠ Ш§Щ„Щ…ШөШ§ШұЩҒ Ш§Щ„Ш®Ш§ШөШ©. ЩҲЩӮШҜ Ш·Щ„ШЁ Ш§Щ„ШҜЩҠЩҲШ§ЩҶ Щ…ЩҶ Щ„Ш¬ЩҶШ© Ш§Щ„ШұЩӮШ§ШЁШ© Ш№Щ„Щү Ш§Щ„Щ…ШөШ§ШұЩҒ Щ…ЩҲШ§ЩҒШ§ШӘЩҮ ШЁЩғШ§ЩҒШ© Ш§Щ„ШӯШіШ§ШЁШ§ШӘ Ш§Щ„Ш®Ш§ШөШ© ШЁШ§Щ„ЩҲШІШ§ШұШ§ШӘ Ш§Щ„Щ…ЩҒШӘЩҲШӯШ© ЩҒЩҠ Ш§Щ„Щ…ШөШ§ШұЩҒ Ш§Щ„Ш®Ш§ШөШ©ШҢ ШҘЩ„Ш§ ШЈЩҶ ШЈШЁЩҠ ЩҠЩҲЩҶШі ШЈЩҲШ¶ШӯШӘ Щ„ЩҖВ«Ш§Щ„ШЈШ®ШЁШ§ШұВ» ШЈЩҶ ШұШҜ Ш§Щ„Щ„Ш¬ЩҶШ© Ш§Щ„Ш°ЩҠ Ш¬Ш§ШЎ Щ…ШӘШЈШ®ШұШ§ЩӢ Ш№ЩҶ ШӘШ§ШұЩҠШ® ШҘШөШҜШ§Шұ Ш§Щ„ШӘЩӮШұЩҠШұШҢ ЩғШ§ЩҶ ШіЩ„ШЁЩҠШ§ЩӢ Щ…ШӘШ°ШұШ№Ш©ЩӢ ШЁШ№ШҜЩ… ЩӮШҜШұШӘЩҮШ§ Ш№Щ„Щү Ш§Щ„ШҘЩҒШөШ§Шӯ Ш№ЩҶ Ш§Щ„Щ…Ш№Щ„ЩҲЩ…Ш§ШӘ Ш§Щ„Щ…Ш·Щ„ЩҲШЁШ©ШҢ ЩҲШЈЩҶЩҮ ЩҠШ¬ШЁ ШӘЩҲШ¬ЩҠЩҮ Ш§Щ„Ш·Щ„ШЁ ШҘЩ„Щү Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ.

ЩғШ°Щ„Щғ ЩғШҙЩҒ Ш§Щ„ШӘЩӮШұЩҠШұ ШЈЩҶ Ш№ШҜШҜШ§ЩӢ Щ…ЩҶ ШҙШұЩғШ§ШӘ Ш§Щ„ШЈШҜЩҲЩҠШ© Ш§Щ„Ш®Ш§ШөШ© ШӘШіШӘШ®ШҜЩ… ШӯШіШ§ШЁШ§ЩӢ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ Щ…ЩҒШӘЩҲШӯШ§ЩӢ Щ„Щ…ШөЩ„ШӯШ© ЩҲШІШ§ШұШ© Ш§Щ„ШөШӯШ©ШҢ ШӘШ¶Ш№ ЩҒЩҠЩҮ Ш§Щ„ШҙШұЩғШ§ШӘ ШЈЩ…ЩҲШ§Щ„Ш§ЩӢ Щ„ШҙШұШ§ШЎ Щ„ЩӮШ§ШӯШ§ШӘ ЩғЩҲШұЩҲЩҶШ§ ШЁШ§Щ„ШӘЩҶШіЩҠЩӮ Щ…Ш№ ЩҲШІШ§ШұШ© Ш§Щ„ШөШӯШ© Ш§Щ„ШӘЩҠ ЩӮШЁЩ„ШӘ ШЁЩ…Ш®Ш§Щ„ЩҒШ© Ш§Щ„ЩӮШ§ЩҶЩҲЩҶ Щ„Ш¬ЩҮШ© Ш№ШҜЩ… Ш¬ЩҲШ§ШІ Ш§ШіШӘШ®ШҜШ§Щ… Ш§Щ„ШҙШұЩғШ§ШӘ Ш§Щ„Ш®Ш§ШөШ© Щ„ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш© ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶШҢ Щ…ЩҶ ШҜЩҲЩҶ ШЈЩҠ Ш№Щ„Щ… Щ„ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ШЁШ§Щ„ШЈЩ…Шұ.

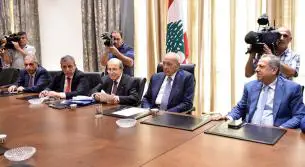

Щ…ЩҶ Ш§Щ„ШөШӯШ© ШҘЩ„Щү Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Щ„ЩҠШ§ Щ„Щ„ШҘШәШ§Ш«Ш© ЩҲЩ…Ш¬Щ„Ші Ш§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§ШұШҢ Ш§Щ„ЩҶЩҮШ¬ ЩҲШ§ШӯШҜ. ЩҒЩҠ В«Ш§Щ„Ш§ЩғШӘШҙШ§ЩҒШ§ШӘВ»ШҢ ШЈЩҶ Ш§Щ„ШіШ№ЩҲШҜЩҠШ© ЩӮШҜЩ…ШӘ ЩҮШЁШ© Щ„Щ„ШЁЩҶШ§ЩҶ Щ…Ш®ШөШөШ© Щ„ШҘШ№Ш§ШҜШ© Ш§Щ„ШҘШ№Щ…Ш§ШұШҢ Ш®ЩҸШөШө ЩӮШіЩ… Щ…ЩҶЩҮШ§ Щ„Щ…ЩғШЁ ЩҶЩҒШ§ЩҠШ§ШӘ ШөЩҠШҜШ§ШҢ ЩҲЩҒЩҸШӘЩҗШӯ Щ„ЩҮШ§ ШӯШіШ§ШЁ ШЁШ§ШіЩ… Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Щ„ЩҠШ§ Щ„Щ„ШҘШәШ§Ш«Ш©. Ш№Ш§Щ… 2011 Ш·Щ„ШЁ ШұШҰЩҠШі Ш§Щ„ШӯЩғЩҲЩ…Ш© ШўЩҶШ°Ш§Щғ ШіШ№ШҜ Ш§Щ„ШӯШұЩҠШұЩҠШҢ ЩғЩҲЩҶ Ш§Щ„ЩҮЩҠШҰШ© ШӘШ§ШЁШ№Ш© Щ„ШұШҰШ§ШіШ© Ш§Щ„ШӯЩғЩҲЩ…Ш©ШҢ ЩҲШЁШӘЩҲЩӮЩҠШ№ Щ…ШҙШӘШұЩғ Щ…Ш№ Щ…Ш¬Щ„Ші Ш§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§ШұШҢ ШӘШӯЩҲЩҠЩ„ Щ…ШЁЩ„Шә 18 Щ…Щ„ЩҠЩҲЩҶ ШҜЩҲЩ„Ш§Шұ Щ…ЩҶ ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ЩҮШЁШ© Щ„Щ…ШөЩ„ШӯШ© ШҙШұЩғШ© В«MIDCLEAВ» Щ„ШҙШұШ§ШЎ ШіЩҶШҜШ§ШӘ ЩҠЩҲШұЩҲШЁЩҲЩҶШҜШІ (Ш§ШіШӘШӯЩӮШ§ЩӮ 2021). ЩҲЩҒЩҠ 26/11/2019 ЩҲШ¬Щ‘ЩҮ ШұШҰЩҠШі Щ…Ш¬Щ„Ші Ш§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§Шұ ЩғШӘШ§ШЁШ§ЩӢ ШҘЩ„Щү ШӯШ§ЩғЩ… Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ ШұЩҠШ§Ш¶ ШіЩ„Ш§Щ…Ш© Щ„ШӘШөЩҒЩҠШ© Ш§Щ„ШұШөЩҠШҜ Ш§Щ„Щ…ШӘШЁЩӮЩҠ Щ…ЩҶ Ш§Щ„ШіЩҶШҜШ§ШӘ Ш§Щ„ШӘЩҠ ШӘЩ… Ш§Щ„Ш§ЩғШӘШӘШ§ШЁ ШЁЩҮШ§ ЩҲЩӮЩҠЩ…ШӘЩҮШ§ Щ…Щ„ЩҠЩҲЩҶ ЩҲ500 ШЈЩ„ЩҒ ШҜЩҲЩ„Ш§Шұ Щ„ШӘШәШ°ЩҠШ© ШӯШіШ§ШЁ Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Щ„ЩҠШ§ Щ„Щ„ШҘШәШ§Ш«Ш© ШЁЩ…ШҙШұЩҲШ№ Ш§Щ„ШЈШҙШәШ§Щ„ Ш§Щ„ШЁШӯШұЩҠШ© Щ„ШӯЩ…Ш§ЩҠШ© Щ…ЩҶШ·ЩӮШ© Ш¬ШЁЩ„ Ш§Щ„ЩҶЩҒШ§ЩҠШ§ШӘ ЩҒЩҠ ШөЩҠШҜШ§ШҢ ШҘЩ„Ш§ ШЈЩҶ Ш§Щ„ШӯШ§ЩғЩ… Щ„Щ… ЩҠШӘШ¬Ш§ЩҲШЁ. Щ…Ш§ ЩҠШ№ЩҶЩҠ ШЈЩҶ В«Ш§Щ„ШҜЩҲЩ„Ш© Щ„ШҜЩҠЩҮШ§ ЩҒШ№Щ„ЩҠШ§ЩӢ ШұШөЩҠШҜ ЩҠЩҲШұЩҲШЁЩҲЩҶШҜШІ ШЁЩӮЩҠЩ…Ш© Щ…Щ„ЩҠЩҲЩҶ ЩҲЩҶШөЩҒ Щ…Щ„ЩҠЩҲЩҶ ШҜЩҲЩ„Ш§Шұ ШЈШҙШЁЩҮ ШЁШҜЩҠЩҶ Щ…Ш№ШҜЩҲЩ…В» ШӘЩӮЩҲЩ„ ШЈШЁЩҠ ЩҠЩҲЩҶШіШҢ Щ…ШӘЩҲЩӮЩҒШ© Ш№ЩҶШҜ Щ…Ш®Ш§Щ„ЩҒШ© ЩҲШ¬ЩҮШ© Ш§ШіШӘШ№Щ…Ш§Щ„ Ш§Щ„ЩҮШЁШ© ЩҲШЈЩҠШ¶Ш§ЩӢ ШӘШ§ШұЩҠШ® Ш§ШіШӘШӯЩӮШ§ЩӮ Ш§Щ„ШіЩҶШҜШ§ШӘ ШЁШ№ШҜ Ш№ШҙШұ ШіЩҶЩҲШ§ШӘ Щ…ЩҶ ШӘШ§ШұЩҠШ® Ш§Щ„Ш§ЩғШӘШӘШ§ШЁШҢ Щ…Ш§ Ш§Ш№ШӘШЁШұЩҮ Ш§Щ„ШҜЩҠЩҲШ§ЩҶ ШЈЩ…ШұШ§ЩӢ Щ„Ш§ЩҒШӘШ§ЩӢ.

Ш§ШіШӘШ®ШҜЩ…ШӘ ШҙШұЩғШ§ШӘ Ш®Ш§ШөШ© ШӯШіШ§ШЁШ§ЩӢ Щ„ЩҲШІШ§ШұШ© Ш§Щ„ШөШӯШ© ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ Щ„Ш§ШіШӘЩҠШұШ§ШҜ ШЈШҜЩҲЩҠШ© Щ…ШіШӘЩҒЩҠШҜШ© Щ…ЩҶ Ш§Щ„ШӘШіЩҮЩҠЩ„Ш§ШӘ

ЩҲЩ…ЩҶ В«Ш§Щ„ШұЩӮШ§ШЁШ© Ш§Щ„ЩҶШ§ШҰЩ…Ш©В» ШҘЩ„Щү В«Ш§Щ„ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ЩҶШ§ШҰЩ…Ш©В». ШҘШ° ШӘШЁЩҠЩҶ ШЈЩҶ Щ„ШЁЩҶШ§ЩҶ ШӘШіЩ„Щ… Щ…Ш¬Щ…ЩҲШ№Ш© ЩҮШЁШ§ШӘ Ш¬ШІШЎ Щ…ЩҶЩҮШ§ ШәЩҠШұ Щ…ШӯШҜЩ‘ШҜШ© ЩҲШ¬ЩҮШ© ШҘЩҶЩҒШ§ЩӮЩҮШҢ ШөЩҸШұЩҗЩҒЩҺ ЩӮШіЩ… Щ…ЩҶЩҮШ§ ЩҲШЁЩӮЩҠ ЩӮШіЩ… Щ…Ш№Щ„Щ‘ЩӮШ§ЩӢ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ ЩҠЩӮШҜЩ‘Шұ ШЁЩ…Щ„Ш§ЩҠЩҠЩҶ Ш§Щ„ШҜЩҲЩ„Ш§ШұШ§ШӘ. ЩғЩ…Ш§ Ш§ШӘШ¶Щ‘Шӯ ШЈЩҶ ШЁШ№Ш¶ Ш§Щ„Щ…ШҙШ§ШұЩҠШ№ Щ„ШҜЩҠЩҮШ§ ШЈЩғШ«Шұ Щ…ЩҶ ШӯШіШ§ШЁ. ШЈЩҠ ШЈЩҶ Ш§Щ„Щ…ШҙШұЩҲШ№ ЩҶЩҒШіЩҮ Щ„ШҜЩҠЩҮ ШӯШіШ§ШЁ ШҜШ§Ш®Щ„ Ш§Щ„Ш®ШІЩҠЩҶШ© ЩҲШўШ®Шұ Ш®Ш§ШұШ¬ЩҮШ§ШҢ ЩғШ§Щ„ШЁШұЩҶШ§Щ…Ш¬ Ш§Щ„ЩҲШ·ЩҶЩҠ Щ„Щ„ШЈШіШұ Ш§Щ„ШЈЩғШ«Шұ ЩҒЩӮШұШ§ЩӢ ЩҲШ§Щ„ШЁШұЩҶШ§Щ…Ш¬ Ш§Щ„ЩҲШ·ЩҶЩҠ Щ„Щ„ШӘШ·ЩҲЩ‘Ш№. ЩҒЩҠ ШӯЩҠЩҶ ШЈЩҶЩҮ ЩҠЩҒШӘШұШ¶ Ш®Щ„ЩӮ ШӯШіШ§ШЁЩҚ ЩҲШ§ШӯШҜ ШҜШ§Ш®Щ„ Ш§Щ„Ш®ШІЩҠЩҶШ©. ШЁЩ…Ш№ЩҶЩү ШЈЩҲШ¶Шӯ ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ШЁШұШ§Щ…Ш¬ ШҜШ§Ш®Щ„ Ш§Щ„Ш®ШІЩҠЩҶШ© ШӘШ®Ш¶Ш№ Щ„Щ„ШұЩӮШ§ШЁШ© ЩҲШ®Ш§ШұШ¬ЩҮШ§ Щ„Ш§ ШӘШ№ШұЩҒ Ш§Щ„Щ…Ш§Щ„ЩҠШ© Ш№ЩҶЩҮШ§ ШҙЩҠШҰШ§ЩӢ ЩҲЩ„Ш§ ЩғЩҠЩҒ ЩҠШӘЩ… Ш§Щ„ШөШұЩҒ Щ…ЩҶЩҮШ§.

Ш§Щ„ШӘЩ„Ш§Ш№ШЁ ШЁШ§Щ„ШЈЩ…ЩҲШ§Щ„ ЩҲШҘШӯШ§Ш·Ш© ШЈЩҲШ¬ЩҮ ШөШұЩҒЩҮШ§ ЩҲЩ…ШөЩҠШұЩҮШ§ ШЁШ§Щ„ШәЩ…ЩҲШ¶ШҢ Ш·Ш§ЩҲЩ„ ЩҮШЁШ© ЩӮШҜЩ…ЩҮШ§ Ш§Щ„Ш§ШӘШӯШ§ШҜ Ш§Щ„ШЈЩҲШұЩҲШЁЩҠ ШЁЩӮЩҠЩ…Ш© 30 Щ…Щ„ЩҠЩҲЩҶ ЩҠЩҲШұЩҲ Щ„Щ…ШөЩ„ШӯШ© ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ЩҲШ§Щ„ЩҖВ«undpВ» ЩҲШ§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Щ„ЩҠШ§ Щ„Щ„ШҘШәШ§Ш«Ш©. Ш№Ш§Щ… 2000 ЩҲШ¶Ш№ШӘ Ш§Щ„ШЈЩ…ЩҲШ§Щ„ ЩҒЩҠ ШӯШіШ§ШЁ ШЈЩ…Ш§ЩҶШ§ШӘШҢ ЩҲЩ„Щ… ШӘЩӮЩҠШҜ ЩҒЩҠ ШҘЩҠШұШ§ШҜШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш©. Ш§Щ„Ш¬ШІШЎ Ш§Щ„Ш«Ш§ЩҶЩҠ Щ…ЩҶ Ш§Щ„ЩҮШЁШ© ЩғШ§ЩҶ ШЁЩӮЩҠЩ…Ш© 12 Щ…Щ„ЩҠЩҲЩҶ ЩҠЩҲШұЩҲ ЩҲЩҒЩҸШӘЩҗШӯЩҺ ШӯШіШ§ШЁ Ш®Ш§Шө ШЁЩҮШ§ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶ Ш®Ш§ШұШ¬ ШӯШіШ§ШЁ Ш§Щ„Ш®ШІЩҠЩҶШ©ШҢ ЩҲЩ„Щ… ЩҠШөШҜШұ ШЁШҙШЈЩҶЩҮШ§ Щ…ШұШіЩҲЩ…ШҢ ЩҲЩ„Ш§ ШӘШ№ШұЩҒ Ш§Щ„Щ…Ш§Щ„ЩҠШ© ЩғЩҠЩҒЩҠШ© ШөШұЩҒЩҮШ§ ШЁШ§ШіШӘШ«ЩҶШ§ШЎ Ш§Щ„Ш¬ШІШЎ Ш§Щ„Ш°ЩҠ ЩҠШ№ЩҲШҜ Щ„ЩҮШ§ШҢ ЩҲШ®ШөШө Щ„ШЁШұЩҶШ§Щ…Ш¬ Ш¶ШұЩҠШЁШ© Ш№Щ„Щү Ш§Щ„ЩӮЩҠЩ…Ш© Ш§Щ„Щ…Ш¶Ш§ЩҒШ©ШҢ ШЈЩ…Ш§ Ш§Щ„ШЁШ§ЩӮЩҠ ЩҒЩ„Ш§ Щ…ШіШӘЩҶШҜШ§ШӘ ШЁШҙШЈЩҶЩҮ. ШЁШ·ШұЩҠЩӮШ© ШЈШ®ШұЩүШҢ ШЈЩӮЩ„ Щ…ЩҶ 42 Щ…Щ„ЩҠЩҲЩҶ ЩҠЩҲШұЩҲ ШЁЩӮЩ„ЩҠЩ„ Щ„Ш§ ЩҠШ№Щ„Щ… ШЈШӯШҜ ШЈЩҠЩҶ ШөШұЩҒШӘ.

ЩҲШҘЩ„Щү ЩҲШІШ§ШұШ© Ш§Щ„ШӘШұШЁЩҠШ© Ш§Щ„ШӘЩҠ ШӯШөЩ„ШӘ Ш№Ш§Щ… 2019 Ш№Щ„Щү ШіЩ„ЩҒ Ш·Ш§ШұШҰШ© Щ…ЩҶ ШЈШөЩ„ Ш§Щ„ЩҮШЁШ§ШӘШҢ ЩҲЩҲЩҒЩӮШ§ЩӢ Щ„Щ„ШЈШөЩҲЩ„ Ш№ЩҠЩ‘ЩҶШӘ ЩӮЩҠЩ‘Щ…Ш§ЩӢ (Щ…ЩҲШёЩҒ ЩҒЩҠ Ш§Щ„ЩҲШІШ§ШұШ© Щ…ШіШӨЩҲЩ„ Ш№ЩҶ ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ШіЩ„ЩҒШ©)ШҢ ЩҠЩӮШ№ Ш№Щ„Щү Ш№Ш§ШӘЩӮЩҮ Ш№ЩҶШҜ ШӘШ§ШұЩҠШ® Ш§Щ„ШӘШіШҜЩҠШҜ ШӘЩӮШҜЩҠЩ… Щ…ШіШӘЩҶШҜШ§ШӘ Ш«ШЁЩҲШӘЩҠШ© ШЁШ§Щ„ШөШұЩҒ ШҘЩ„Щү ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ©. Щ„ЩғЩҶ Ш§Щ„ШӘШ№ЩҠЩҠЩҶ ШЁЩӮЩҠ ШҙЩғЩ„ЩҠШ§ЩӢШҢ ШҘШ° Щ„Щ… ЩҠШЁЩ„Щ‘Шә Ш§Щ„ШҙШ®Шө Ш§Щ„Щ…Ш№ЩҶЩҠ ШЁШ§Щ„ШЈЩ…Шұ ЩҲШЈШҜШ§Шұ Ш§Щ„ШӯШіШ§ШЁ ШҙШ®Шө ШўШ®Шұ. ЩҲЩ„ШӘШіЩ…ЩҠШ© Ш§Щ„ШЈШҙЩҠШ§ШЎ ШЁШЈШіЩ…Ш§ШҰЩҮШ§ ЩҠЩҲШ¬ШЁ Ш§Щ„ЩӮЩҲЩ„ШҢ ШҘЩҶ Ш№Щ…Щ„ЩҠШ© ШәШҙ Щ…ЩӮШөЩҲШҜШ© ЩҲЩ…ШӘШ№Щ…ШҜШ© ЩғЩҠ ШӘШӘЩ… ШҘШҜШ§ШұШ© Ш§Щ„ШӯШіШ§ШЁ Щ…ЩҶ ЩӮШЁЩ„ ШҙШ®Шө Щ„Ш§ ЩҠШІШ§Щ„ Щ…Ш¬ЩҮЩҲЩ„ Ш§Щ„ЩҮЩҲЩҠШ© ЩҲЩ„Ш§ ЩҠЩ…ЩғЩҶ Щ…ШӯШ§ШіШЁШӘЩҮ ЩҲЩ„Ш§ Щ…Ш№ШұЩҒШ© Щ…Ш§Ш°Ш§ ЩҒШ№Щ„ШҢ ШҘШ° ШҘЩҶ ЩҒЩҠ ЩҮШ°ЩҮ Ш§Щ„ШӯШ§Щ„Ш© Щ„Ш§ ШіЩҶШҜШ§ШӘ Ш«ШЁЩҲШӘЩҠШ© ШіШӘЩӮШҜЩ…ШҢ Щ…Щ…Ш§ Ш§ШіШӘШҜШ№Щү ШЈЩҶ ШӘЩғШ°ШЁ ЩҲШІШ§ШұШ© Ш§Щ„ШӘШұШЁЩҠШ© Ш№Щ„Щү ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ШЁШҙШЈЩҶ Ш§Щ„ШҙШ®Шө Ш§Щ„ЩӮЩҠЩ… Ш№Щ„Щү Ш§Щ„ШӯШіШ§ШЁ.

ЩғЩ…Ш§ ШӘШЁЩҠЩ‘ЩҶ ШЈЩҶЩҮ Щ„ЩҠШі ЩҮЩҶШ§Щғ Щ…ЩҶ ШўЩ„ЩҠШ© Щ„ШӘШіШ¬ЩҠЩ„ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„Ш№ЩҠЩҶЩҠШ©ШҢ Ш№Щ„Щ…Ш§ЩӢ ШЈЩҶ Ш§Щ„Щ…Ш§ШҜШ© 6 Щ…ЩҶ ЩӮШ§ЩҶЩҲЩҶ Щ…ШӯШ§ШіШЁШ© Ш§Щ„Щ…ЩҲШ§ШҜ ЩҠШӘШӯШҜЩ‘Ш« Ш№ЩҶ ШӘШіШ¬ЩҠЩ„ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„Ш№ЩҠЩҶЩҠШ© ШӯШіШЁ ЩӮЩҠЩ…ШӘЩҮШ§ Ш§Щ„ШіЩҲЩӮЩҠШ©. ЩҲЩҒЩҠ ШәЩҠШ§ШЁ ШўЩ„ЩҠШ© Ш§Щ„ШӘШ·ШЁЩҠЩӮ ЩҒШҘЩҶ ЩғЩ„ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„Ш№ЩҠЩҶЩҠШ© Ш§Щ„ШӘЩҠ ШҜШ®Щ„ШӘ ЩҲШӘШҜШ®Щ„ Ш§Щ„ШЁЩ„ШҜ Щ„Ш§ ШӘШ®Ш¶Ш№ Щ„Щ„ШұЩӮШ§ШЁШ© ЩҲЩ„ЩҠШі Щ„ЩҮШ§ ШЈЩҠ ЩҲШ¬ЩҲШҜ ЩҒЩҠ ШӯШіШ§ШЁШ§ШӘ Ш§Щ„ШҜЩҲЩ„Ш©.

ШЈЩ…Ш§ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„ШӘЩҠ ШЈШ№Ш·ЩҠШӘ Щ„Щ„Щ…ШӨШіШіШ§ШӘ Ш§Щ„Ш№Ш§Щ…Ш©ШҢ ЩғШ§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Щ„ЩҠШ§ Щ„Щ„ШҘШәШ§Ш«Ш© ЩҲШ§Щ„ШҘЩҶЩ…Ш§ШЎ ЩҲШ§Щ„ШҘШ№Щ…Ш§Шұ Ш§Щ„Ш®... ЩҲШ·ЩҸЩ„ЩҗШЁ Щ…ЩҶЩҮШ§ ШӘЩҶЩҒЩҠШ° Ш§Щ„Щ…ШҙШ§ШұЩҠШ№ ЩҶЩҠШ§ШЁШ© Ш№ЩҶ Ш§Щ„ЩҲШІШ§ШұШ§ШӘШҢ ЩҒЩӮШҜ ЩғШ§ЩҶ Щ…ЩҶ Ш§Щ„Щ…ЩҒШӘШұШ¶ ШЈЩҶ ШӘЩӮШҜЩ‘Щ… Ш§Щ„Щ…ШӨШіШіШ§ШӘ ШЁШҙШЈЩҶЩҮШ§ ЩғШҙЩҒ ШӯШіШ§ШЁЩҚ ШҘЩ„Щү ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ШЁШ№ШҜ Ш§ЩҶШӘЩҮШ§ШЎ ШӘЩҶЩҒЩҠШ° Ш§Щ„Щ…ШҙШұЩҲШ№ Щ„ШҘШ«ШЁШ§ШӘ ШЈЩҶ ЩҮШҜШұШ§ЩӢ Щ„Щ„ШЈЩ…ЩҲШ§Щ„ Щ„Щ… ЩҠШӯШөЩ„ШҢ ШҘЩ„Ш§ ШЈЩҶ Ш§Щ„Щ…ШӨШіШіШ§ШӘ ШӘШӘШ®Щ„Щ‘ЩҒ Ш№ЩҶ Ш°Щ„ЩғШҢ ЩҲШӘШЁЩӮЩү ШЁЩ…ЩҶШЈЩү Ш№ЩҶ Ш§Щ„Щ…ШӯШ§ШіШЁШ©.

ЩғЩ…Ш§ Ш§ЩғШӘЩҸШҙЩҒ ШЈЩҶ Ш№ШҜШҜШ§ЩӢ Щ…ЩҮЩ…Ш§ЩӢ Щ…ЩҶ Ш§Щ„ЩҮШЁШ§ШӘ ШӘЩ… ЩӮШЁЩҲЩ„ЩҮШ§ ШЁЩӮШұШ§ШұШ§ШӘ Щ…ЩҶ Ш§Щ„ЩҲШІШұШ§ШЎ ШЈЩҲ ШЁЩ…ШұШ§ШіЩҠЩ… Ш§ШіШӘШ«ЩҶШ§ШҰЩҠШ© Щ…ЩҲЩӮЩ‘Ш№Ш© Щ…ЩҶ ШұШҰЩҠШіЩҠ Ш§Щ„Ш¬Щ…ЩҮЩҲШұЩҠШ© ЩҲШ§Щ„ЩҲШІШұШ§ШЎ ЩҒЩҠ Щ…Ш®Ш§Щ„ЩҒШ© Щ„Щ„ШЈШөЩҲЩ„ШҢ Щ…Ш§ Ш§ШіШӘШӘШЁШ№ЩҮ ЩҒЩӮШҜШ§ЩҶ Ш§Щ„Щ…Ш§Щ„ЩҠШ© Щ„ЩӮШҜШұШӘЩҮШ§ Ш№Щ„Щү Ш§Щ„Щ…ШұШ§ЩӮШЁШ©ШҢ ЩғЩҲЩҶ Ш§Щ„ЩҮШЁШ© Щ„Щ… ШӘШөШҜШұ ШЁЩ…ШұШіЩҲЩ… Щ…ЩҶ Щ…Ш¬Щ„Ші Ш§Щ„ЩҲШІШұШ§ШЎ Щ…Ш¬ШӘЩ…Ш№Ш§ЩӢШҢ ШЁШ§Щ„ШӘШ§Щ„ЩҠ Щ„Щ… ШӘШҜШ®Щ„ ШӯШіШ§ШЁ Ш®ШІЩҠЩҶШ© Ш§Щ„ШҜЩҲЩ„Ш© (Ш§Щ„ШӯШіШ§ШЁ 36). ЩҲШ®Щ„Ш§Щ„ Ш§Щ„ШЁШӯШ« ШЁШұШІ ШӯШ¬Щ… Ш§Щ„ШӘШҙШ№Щ‘ШЁ ЩҒЩҠ Ш§Щ„ШӯШіШ§ШЁШ§ШӘ ЩҒЩҠ Щ…ШөШұЩҒ Щ„ШЁЩҶШ§ЩҶШҢ ЩҒЩҮЩҶШ§Щғ Ш«Щ„Ш§Ш«Ш© ШӯШіШ§ШЁШ§ШӘ ШЁШ§Щ„ЩҠЩҲШұЩҲ ЩҲШ§Щ„Щ„ЩҠШұШ© ЩҲШ§Щ„ШҜЩҲЩ„Ш§ШұШҢ ШҘШ¶Ш§ЩҒШ© ШҘЩ„Щү 21 ШӯШіШ§ШЁШ§ЩӢ Щ„Щ…Ш®ШӘЩ„ЩҒ Ш§Щ„ЩҲШІШ§ШұШ§ШӘ (Щ„ЩғЩ„ ЩҲШІШ§ШұШ© ШЈЩғШ«Шұ Щ…ЩҶ ШӯШіШ§ШЁ) ЩҲШЁШ§Щ„Ш№Щ…Щ„Ш§ШӘ Ш§Щ„Щ…Ш®ШӘЩ„ЩҒШ©. Ш§Щ„ШЈЩ…Шұ Ш§Щ„Ш°ЩҠ ЩҠШөШ№Щ‘ШЁ Ш№Щ…Щ„ЩҠШ© Ш¶ШЁШ· Щ…Ш§Щ„ЩҠШ© Ш§Щ„ШҜЩҲЩ„Ш© ЩҲЩ…ШұШ§ЩӮШЁШӘЩҮШ§ШҢ ЩҒЩҠ ШӯЩҠЩҶ ШЈЩҶ Ш§Щ„Щ…Ш·Щ„ЩҲШЁ ЩҲШ§Щ„ШЁШҜЩҠЩҮЩҠ ЩҮЩҲ ШӘЩҲШӯЩҠШҜ Ш§Щ„ШӯШіШ§ШЁШ§ШӘ.

ЩҲШіЩҠШіЩ„Щ… ЩҲЩҒШҜ Щ…ЩҶ Ш§Щ„ШҜЩҠЩҲШ§ЩҶ Ш§Щ„ШӘЩӮШұЩҠШұ ШҘЩ„Щү ШұШҰЩҠШіЩҠ Щ…Ш¬Щ„Ші Ш§Щ„ЩҲШІШұШ§ШЎ ЩҲЩ…Ш¬Щ„Ші Ш§Щ„ЩҶЩҲШ§ШЁ Ш§Щ„ЩҠЩҲЩ…. ЩҲЩӮШіЩ‘Щ… Ш§Щ„ШӘЩӮШұЩҠШұ ШҘЩ„Щү Ш«Щ„Ш§Ш«Ш© ШЈЩӮШіШ§Щ…ШҢ Ш§Щ„ШЈЩҲЩ„ В«Ш§Щ„ЩҮШЁШ§ШӘ ЩҒЩҠ Ш¶ЩҲШЎ Ш§Щ„ШӘШҙШұЩҠШ№ Ш§Щ„Щ„ШЁЩҶШ§ЩҶЩҠВ»ШҢ ЩҲЩҮЩҲ ЩӮШ§ЩҶЩҲЩҶЩҠ ШЁШӯШӘ ЩҠШӘШӯШҜЩ‘Ш« Ш№ЩҶ ШөЩ„Ш§ШӯЩҠШ© ЩӮШЁЩҲЩ„ Ш§Щ„ЩҮШЁШ§ШӘ ЩҲШ§Щ„ЩӮШ§ЩҶЩҲЩҶ Ш§Щ„ЩҲШ§Ш¬ШЁ ШӘШ·ШЁЩҠЩӮЩҮ Ш№Щ„Щү Ш§Щ„ШҘЩҶЩҒШ§ЩӮ Щ…ЩҶ ШЈЩ…ЩҲШ§Щ„ЩҮШ§. ШЈЩ…Ш§ Ш§Щ„Ш«Ш§ЩҶЩҠ В«Ш§Щ„ЩҮШЁШ§ШӘ ЩҒЩҠ Ш¶ЩҲШЎ Ш§Щ„ЩҲШ§ЩӮШ№В» ЩҒШӘШ·ШұЩӮ ЩҒЩҠЩҮ Щ…Ш№ШҜЩҲ Ш§Щ„ШӘЩӮШұЩҠШұ ШҘЩ„Щү ЩҲШ§ЩӮШ№ ШӯШ§Щ„ Ш§Щ„ШҘШ¬ШұШ§ШЎШ§ШӘ Ш§Щ„Ш№Щ…Щ„ЩҠШ© Щ„ЩӮШЁЩҲЩ„ Ш§Щ„ЩҮШЁШ§ШӘ ЩҲЩӮЩҠШҜЩҮШ§ ЩҒЩҠ Ш§Щ„ШӯШіШ§ШЁШ§ШӘ Ш§Щ„Щ…Ш§Щ„ЩҠШ© Щ„Щ„ШҜЩҲЩ„Ш© Щ…Ш№ ШӘШӯШҜЩҠШҜ ЩӮЩҠЩ…ШӘЩҮШ§ ЩҲЩ…ШұШ§ЩӮШЁШ© Ш§Щ„ШҘЩҶЩҒШ§ЩӮ Щ…ЩҶЩҮШ§ШҢ ЩҲШ¬Щ…ЩҠШ№ЩҮШ§ Ш®Ш§Щ„ЩҒШӘ Ш§Щ„ШЈШӯЩғШ§Щ… Ш§Щ„ШӘШҙШұЩҠШ№ЩҠШ© ЩҒЩҠ ШәШ§Щ„ШЁ Ш§Щ„ШЈШӯЩҠШ§ЩҶ. ЩҲШ§Щ„Ш«Ш§Щ„Ш« В«Ш§Щ„ШұЩӮШ§ШЁШ© Ш№Щ„Щү ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ЩҮШЁШ§ШӘ ЩҲШ§Щ„ШӘЩҲШөЩҠШ§ШӘВ»ШҢ ЩҲЩҒЩҠЩҮ ЩҠШӘЩ‘Ш¶Шӯ ШЈЩҶ ШәШ§Щ„ШЁЩҠШ© Ш§Щ„ЩҮШЁШ§ШӘ ШЁЩӮЩҠШӘ Ш®Ш§ШұШ¬ ШЈЩҠ ШұЩӮШ§ШЁШ© ЩҲШӘШҜЩҲШұ ШҙШЁЩҮШ§ШӘ ШӯЩҲЩ„ ШөШұЩҒ ШЈЩ…ЩҲШ§Щ„ЩҮШ§ШҢ ЩҲШЁШ№Ш¶ЩҮШ§ ЩҒШӘШӯШӘ ШЁШҙШЈЩҶЩҮ ШӘШӯЩӮЩҠЩӮШ§ШӘ ЩӮШ¶Ш§ШҰЩҠШ©.

ЩҲЩ„Ш§ ШЁШҜШҢ ШЈШ®ЩҠШұШ§ЩӢШҢ Щ…ЩҶ Ш§Щ„ШҘШҙШ§ШұШ© ШҘЩ„Щү ШЈЩ…ШұЩҠЩҶШҢ ШЈЩҲЩ„Ш§ЩӢ ШЈЩҮЩ…ЩҠШ© Ш§Щ„ЩҮШЁШ§ШӘ. ШҘШ° ШҘЩҶ Ш§Щ„ЩҲШІШ§ШұШ§ШӘ ШӯШөЩ„ШӘ Ш№Щ„Щү ЩҮШЁШ§ШӘ ЩҶЩӮШҜЩҠШ© ЩҲШ№ЩҠЩҶЩҠШ© Ш№ШҜЩҠШҜШ© Щ„Ш§ ШіЩҠЩ…Ш§ Щ…ЩҶШ° Ш№Ш§Щ… 1993 Ш¶Щ…ЩҶШ§ЩӢ ЩӮШҜЩ‘ШұШӘ ШЁЩ…ШҰШ§ШӘ Щ…Щ„Ш§ЩҠЩҠЩҶ Ш§Щ„ШҜЩҲЩ„Ш§ШұШ§ШӘШҢ ЩҲЩ…ЩҶ ШЈЩғШ«Шұ Щ…ЩҶ Ш¬ЩҮШ© ШҜШ§Ш®Щ„ЩҠШ© ЩҲШ®Ш§ШұШ¬ЩҠШ© ЩҲШЁШ№Щ…Щ„Ш§ШӘ Щ…Ш®ШӘЩ„ЩҒШ©ШҢ ШӯШӘЩү ШЈЩҶ Ш§Щ„ЩҮШЁШ§ШӘ ШҙЩғЩ‘Щ„ШӘ Ш§Щ„Щ…ШөШҜШұ Ш§Щ„ШұШҰЩҠШіЩҠ Ш§Щ„ШҜШ§Ш№Щ… Щ„ШҘЩҠШұШ§ШҜШ§ШӘ Ш§Щ„Щ…ЩҲШ§ШІЩҶШ© Ш§Щ„Ш№Ш§Щ…Ш© Щ„Ш§ ШіЩҠЩ…Ш§ ЩҒЩҠ Ш§Щ„Ш§Ш№ШӘЩ…Ш§ШҜШ§ШӘ Ш§Щ„ШҘШ¶Ш§ЩҒЩҠШ© ШӯЩҠШ« Щ…ЩҲЩ‘Щ„ШӘ Щ…ЩҶ ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ЩҮШЁШ§ШӘ ШӯШөШұШ§ЩӢ ЩҒЩҠ ШЁШ№Ш¶ Ш§Щ„ШіЩҶЩҲШ§ШӘ ЩғШ§Щ„Ш№Ш§Щ… 2000. Ш«Ш§ЩҶЩҠШ§ЩӢШҢ ШӘШ№Ш°Щ‘Шұ Ш№Щ„Щү Ш§Щ„ШҜЩҠЩҲШ§ЩҶ Ш§Щ„ШЁШӯШ« ЩҒЩҠ ШЈЩҲШ¶Ш§Ш№ Ш§Щ„ЩҮШЁШ§ШӘ ШЁЩҠЩҶ Ш§Щ„ШЈШ№ЩҲШ§Щ… 1993 ЩҲ1996ШҢ ШҘШ° ШӘШҜЩ‘Ш№ЩҠ ЩҲШІШ§ШұШ© Ш§Щ„Щ…Ш§Щ„ЩҠШ© ШЈЩҶ Щ…ШіШӘЩҶШҜШ§ШӘЩҮШ§ ЩҒЩӮШҜШӘ ЩҒЩҠ ШӯШұЩҠЩӮ ШҙШЁ ЩҒЩҠ Ш§Щ„ЩҲШІШ§ШұШ©ШҢ Щ…Ш§ ЩҠШ№ЩҶЩҠ ШЈЩҶ Ш§Щ„ШӘЩӮШұЩҠШұ Ш№Щ…Щ„ЩҠШ§ЩӢ ШҙШұЩ‘Шӯ Ш§Щ„ЩҮШЁШ§ШӘ ШЁЩҠЩҶ Ш§Щ„ШЈШ№ЩҲШ§Щ… 1997 Ш¶Щ…ЩҶШ§ЩӢ Щ„ШәШ§ЩҠШ© 2022.

ШЁШ§Щ„Ш§ШіШӘЩҶШ§ШҜ ШҘЩ„Щү Щ…Ш§ ШӘЩӮШҜЩ…ШҢ ЩҲШЁЩҮШҜЩҒ Ш§Щ„ШӯЩҒШ§Шё Ш№Щ„Щү ШЈЩ…ЩҲШ§Щ„ Ш§Щ„ЩҮШЁШ§ШӘ Ш§Щ„ШӘЩҠ ЩҮЩҠ Щ…ЩҶ Ш§Щ„ШЈЩ…ЩҲШ§Щ„ Ш§Щ„Ш№Щ…ЩҲЩ…ЩҠШ©ШҢ ШЈЩҲШұШҜ Ш§Щ„ШӘЩӮШұЩҠШұ Ш¬Щ…Щ„Ш© ШӘЩҲШөЩҠШ§ШӘШҢ ЩғЩ…Ш§ ШЈЩҶЩҮ ШЁШөШҜШҜ ЩҒШӘШӯ ШӘШӯЩӮЩҠЩӮШ§ШӘ ШЁШЁШ№Ш¶ Ш§Щ„ЩҮШЁШ§ШӘ. ЩҲЩҒЩҠ Ш§Щ„Ш§ШіШӘЩҶШӘШ§Ш¬Ш§ШӘ ЩҠЩғШҙЩҒ Ш§Щ„ШӘЩӮШұЩҠШұ ЩғЩҠЩҒ ШЈЩҶ Ш§Щ„ЩҮШЁШ§ШӘ ШӘШҙЩғЩ‘Щ„ ШЁШ§ШЁШ§ЩӢ ЩҲШ§ШіШ№Ш§ЩӢ Щ„Щ„ЩҒШіШ§ШҜ ЩҲШ§Щ„Ш§ШӯШӘЩҠШ§Щ„ ЩҲЩҮШҜШұ ШЈЩ…ЩҲШ§Щ„ Щ…ЩҶ Ш§Щ„Щ…ЩҒШӘШұШ¶ ШЈЩҶ ЩҠШіШӘЩҒЩҠШҜ Щ…ЩҶЩҮШ§ Ш§Щ„Щ…Ш¬ШӘЩ…Ш№ ЩғЩғЩ„ШҢ ЩҲШЈЩҶЩҮ Щ„ЩҠШі ШіЩҲШЎ Ш§Щ„ШҘШҜШ§ШұШ© ЩҲШӯШҜЩҮ Щ…Ш§ ЩҠШ®Щ„ЩӮ ЩҲШ§ЩӮШ№Ш§ЩӢ ЩғЩҮШ°Ш§ШҢ ЩҲЩ„Ш§ ЩҶЩӮШө Ш§Щ„ЩӮЩҲШ§ЩҶЩҠЩҶШҢ ШҘЩҶЩ…Ш§ Ш§Щ„ЩҶЩҠШ© Ш§Щ„Щ…ШіШЁЩӮШ© Щ„Ш§ШіШӘШәЩ„Ш§Щ„ Ш§Щ„ШіЩ„Ш·Ш© ЩҲШӘШ№Щ…Щ‘ШҜ Ш§Щ„ШӘЩҮШұЩ‘ШЁ Щ…ЩҶ Ш§Щ„ШұЩӮШ§ШЁШ©.

ШӘШ№Щ„ЩҠЩӮШ§ШӘ: